comprar una casa

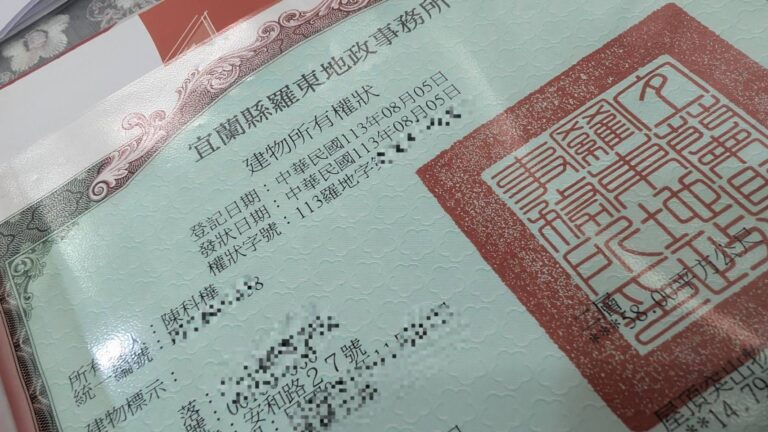

Desde la firma del contrato hasta la obtención del certificado de propiedad, el proceso tardó menos de un mes en completarse. La razón principal fue que seguí persiguiendo y también tomé la iniciativa de interactuar con el banco y saludar. el tiempo y hablar de manera hogareña. Era una buena manera de acercarse.

Cuando los amigos se ven y se gustan, te ayudarán un poco. En el futuro, es posible que alguna casa de subastas te lo informe primero y ganarás comisiones por referencias y transacciones.