acheter une maison

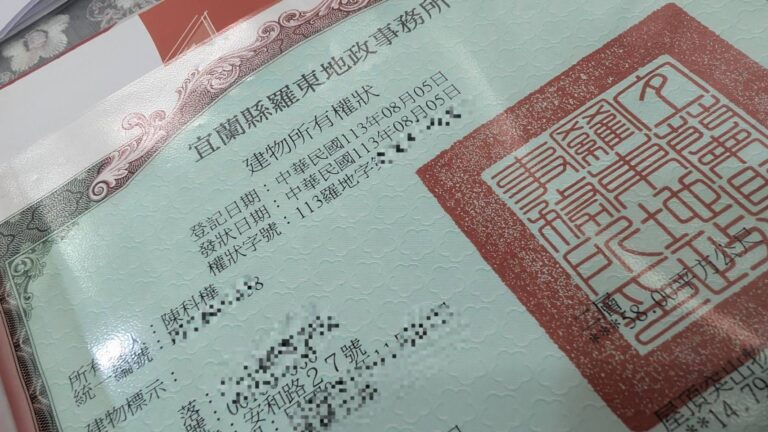

De la signature du contrat à l'obtention du certificat de propriété, le processus a pris moins d'un mois. La raison principale était que je continuais à courir après, et j'ai également pris l'initiative d'interagir avec la banque et de lui dire bonjour. passer du temps et parler de manière conviviale. C'était une bonne façon de se rapprocher.

Lorsque des amis se voient et qu'ils s'apprécient, ils vous aideront un peu. À l'avenir, certaines maisons de ventes pourront vous dire en premier que vous gagnez des commissions sur les référencements et les transactions !