保險, 財經 保險是這樣子! 保險不是致富工具,而是避免風險讓你一次性垮掉的安全網。 若你是家庭經濟支柱,或無法負擔突發狀況帶來的壓力,就該配置適當保障。 反之,若財務穩健,保險則是輔助角色,資金可靈活運用。陳法6 月 7, 2025

保險, 財經 「終身型實支實付」真的保障到終身嗎?你可能也誤會了! 許多人以為買了「終身型實支實付醫療險」就能保障一輩子,但實際上多數商品的理賠有年齡上限,常見為75歲或80歲。 終身型是指保單有效,不代表給付終身。 建議詳閱條款確認保障期間,並評估是否需其他保單補足,才能真正守護高齡階段的醫療需求。陳法6 月 7, 2025

保險, 財經 醫療險買貴了?其實是這兩種「邏輯」不同! 醫療險有兩種邏輯:一是保費較高但期滿可退還的「還本型」,適合重視返還感的人;二是專注保障、保費較低的「純保障型」,適合想用小錢撐高保障的人。 沒有哪一種比較好,關鍵在於你現在最需要什麼。陳法6 月 7, 2025

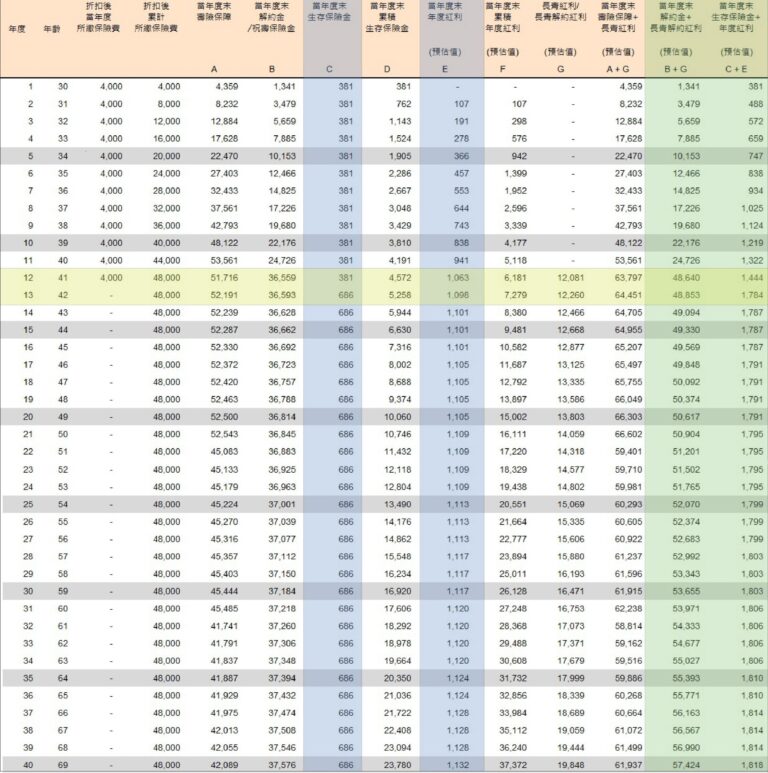

保險, 省錢大作戰, 財經 一個月存一萬元,創造穩定現金流 只要每月穩定存一萬元、連續12年,就有機會打造一筆150萬的資產,同時從第一年起開始領回饋金,逐年增加,最高可達每年約5.5萬元。 只要本金不動,這筆現金流甚至能領一輩子。 長期來看,不但本金還在,回饋總額還可能遠超投入,成為退休後穩定收入的來源之一。 這是一種穩健的長期儲蓄策略,可依個人條件客製化試算。陳法6 月 6, 2025

保險, 財經 三峽肇事老翁身亡,受害者家屬該何去何從? 三峽肇事老翁過世後,家屬若拋棄繼承,可免賠受害者。 強制險與第三責任險成為受害者家屬求償關鍵。 若老翁保單未指定他人受益人,理賠金將視為遺產用以清償;若指定他人,則保險金不列入遺產,家屬可合法領取。 此案凸顯保險規劃,與第三責任險的重要性。陳法5 月 31, 2025

省錢大作戰, 房地產, 財經 名下房子只有某部分拿來做營業用,還可以登記成自用嗎? 房屋部分作營業、其餘自住,仍可申請自用稅率與節稅優惠。 房屋稅、地價稅及房地合一稅皆可依使用比例分開課稅,重點在於用途明確劃分、誠實申報並及時提出申請,才能合法實現「自住、營業、節稅、免稅」四全其美。陳法5 月 6, 2025

省錢大作戰, 房地產, 財經 今年的房屋稅突然變好貴?其實可能只是你沒「遷入戶籍」! 今年房屋稅變貴,多數是因未申報為自用住宅,導致被課以非自住稅率。 房屋稅 2.0 自 114 年上路,自住房屋稅率降為 1%,非自住最高達 4.8%。 若錯過申報,財政部延長期限至 6 月 2 日,記得盡快辦理遷入戶籍與申請,以享優惠稅率。陳法5 月 5, 2025

房地產, 故事集, 省錢大作戰, 財經 賣屋設籍設錯人,400 萬免稅額飛了! 某民眾將房屋設籍在未成年兒子名下,盼享自住房地合一稅400萬免稅額與10%稅率優惠,卻因賣屋時兒子已成年喪失資格,無法適用優惠。 提醒設籍人須為本人、配偶或未成年子女,且實際自住六年,才能享有節稅權益,應避免因設籍錯誤導致稅負增加。陳法5 月 4, 2025

保險, 房地產, 財經 川普想讓新台幣升值到 13.3,這會造成如何影響? 川普提出「海湖莊園協議」,目標透過貿易與關稅手段,讓美元貶值、新台幣升值至13.3,藉此重振美國製造業。 若成真,台灣短期內股市、房市恐飆漲,但出口受創、產業空洞、泡沫化風險高,恐重演1980年代熱錢潮與金融崩盤的慘劇。陳法5 月 2, 2025