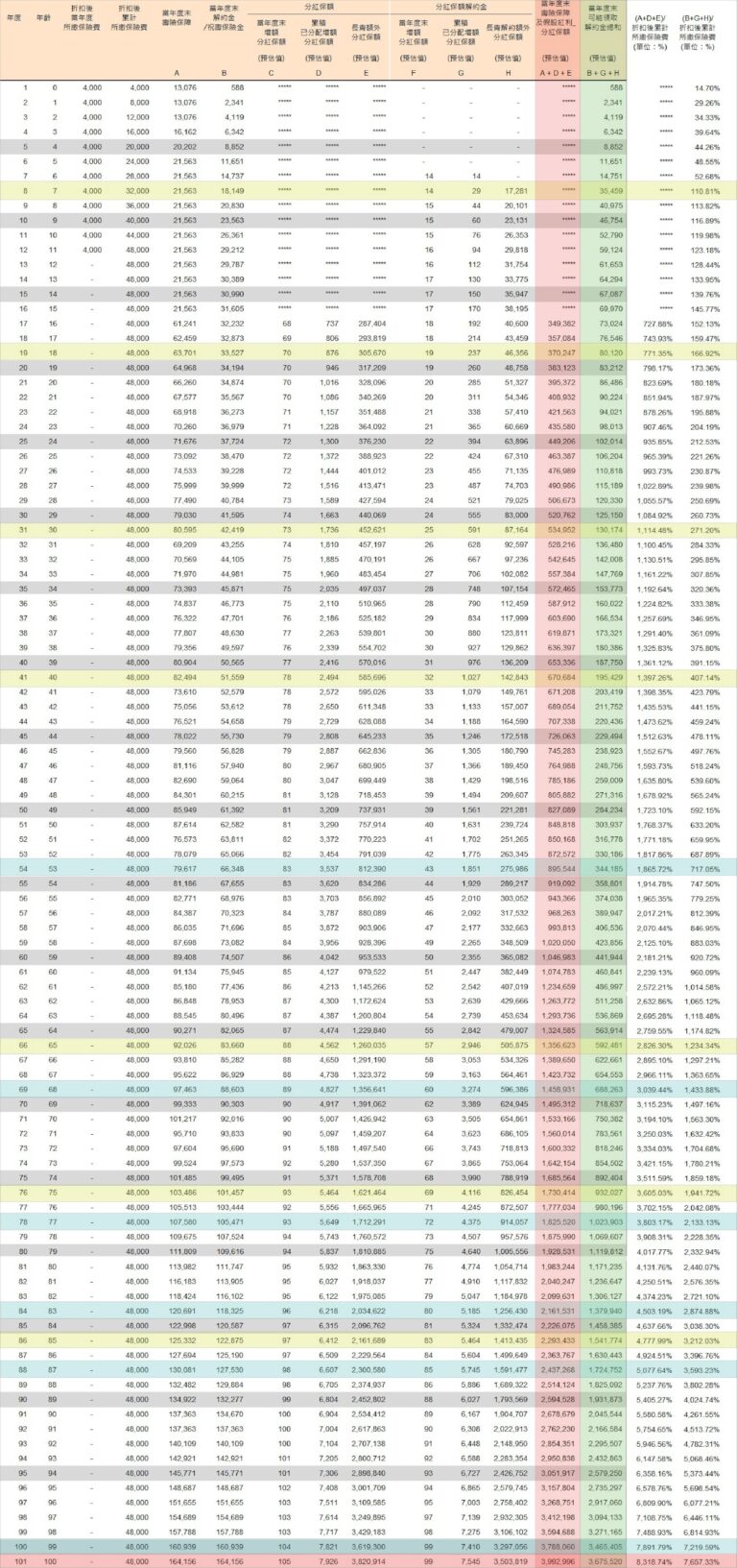

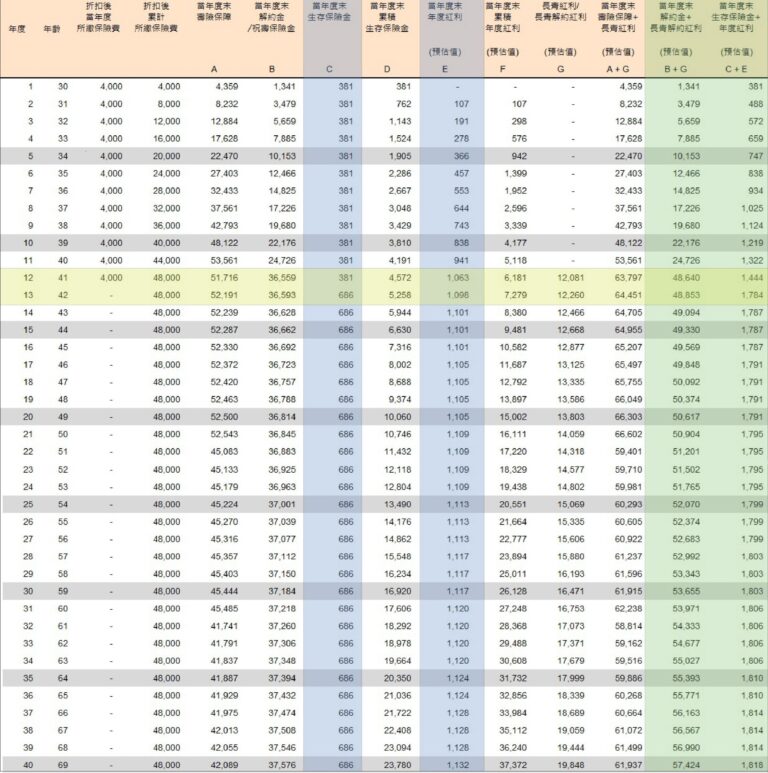

保険と土地管理を通じて、資産を増やし、税源を確保することができます

保険と土地計画を組み合わせれば、税源を事前に確保し、資産を拡大することができます。また、相続税の負担が重く、相続放棄を余儀なくされる相続人も少なくなります。保険金は非課税となり、不動産の処分は取得年数と資産価値の上昇ポテンシャルに応じて、直接相続、贈与、売却相続など、最適な方法を選択することで、最大限の節税効果が得られます。年齢、既存の保険契約、資産の種類などを考慮し、的確な対策を講じることで、相続をより安全に、そして人生の後半をより安心して過ごすことができます。