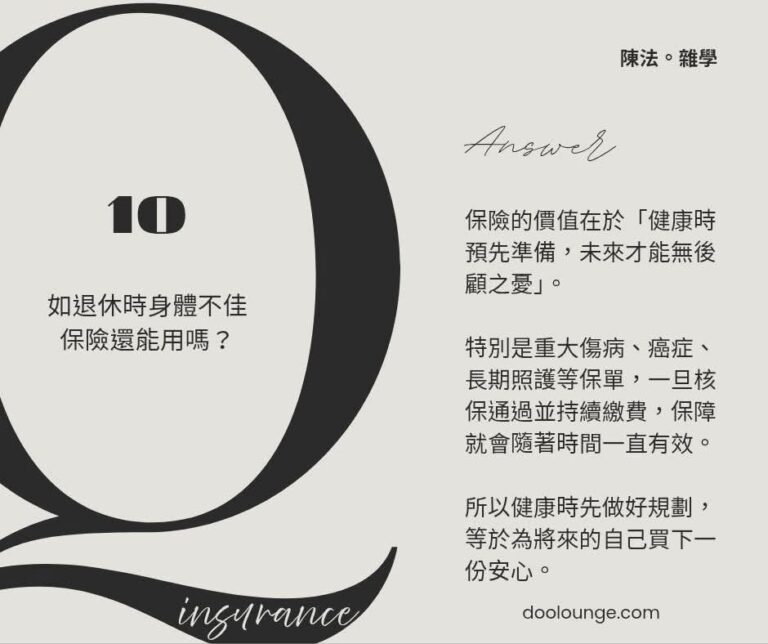

P10: Si al jubilarme tengo mala salud, ¿puedo seguir utilizando mi seguro?

El valor del seguro radica en "prepararse con antelación cuando uno está sano para no tener que preocuparse por el futuro".

Especialmente en el caso de pólizas que cubren lesiones importantes, cáncer, cuidados a largo plazo, etc., una vez que se pasa la suscripción y se pagan las primas de forma continua, la cobertura seguirá siendo válida a lo largo del tiempo.

Por lo tanto, hacer planes cuando estás sano equivale a comprar tranquilidad para tu yo futuro.