子育てのための教育基金

台湾の出生率は低いですが、子どもたちの成長は依然として幸福の証です。唯一の難点は教育費の高さです。

そのために、私は教育資金積立プランを提供しています。ご加入いただくと、お子様の大学院卒業に必要な100万~500万の教育資金をお受け取りいただけます。

やり方を知りたい方はご連絡ください!

すべての出会いは練習です

すべての出会いは練習です

台湾の出生率は低いですが、子どもたちの成長は依然として幸福の証です。唯一の難点は教育費の高さです。

そのために、私は教育資金積立プランを提供しています。ご加入いただくと、お子様の大学院卒業に必要な100万~500万の教育資金をお受け取りいただけます。

やり方を知りたい方はご連絡ください!

保険をスムーズに取り扱うために、オンライン会議を活用することにしました。販売を急いだり、お客様にプレッシャーをかけたりすることはありません。まずは保障の仕組みについて説明し、お客様がご自身で保険にご加入いただけるかどうかを自由に考えていただいた上で、ご契約いただくかどうかを判断していただけるようにしました。

これはプロ意識を尊重するだけでなく、時間と労力を節約することにもなります。

学びが好きで、質の高い生活を追求する仲間を歓迎します。一緒に保険を運用し、信頼を築き、焦らず安定した理想的な老後生活を築きましょう。

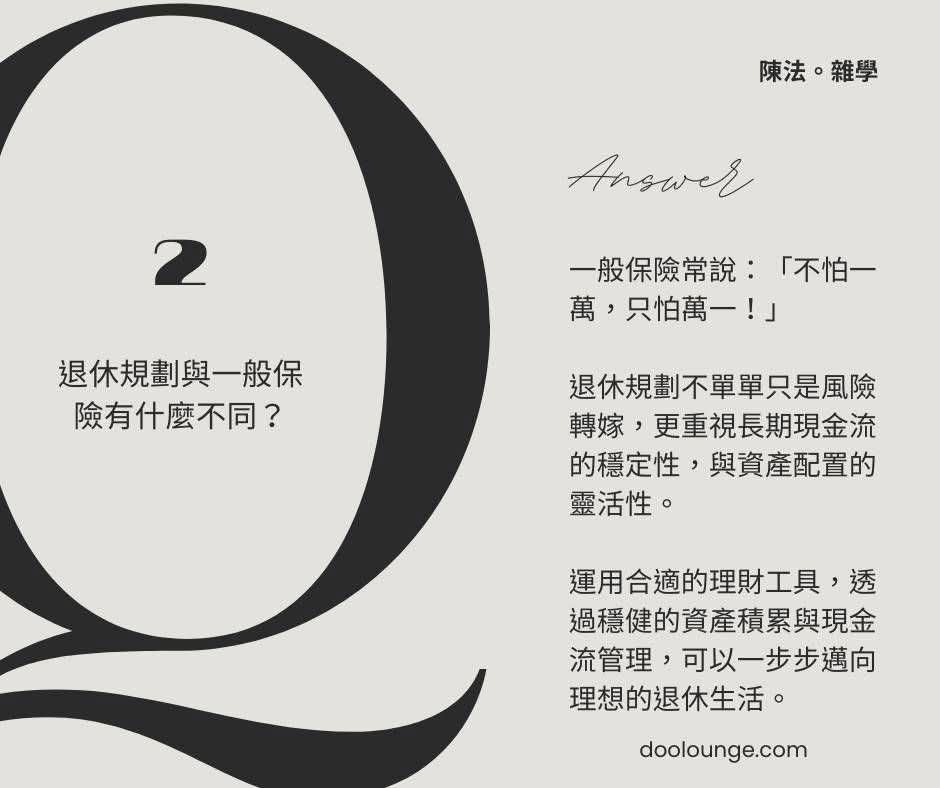

Q2: 退職プランと一般保険の違いは何ですか?

A: 一般的に、保険会社は「1 万ドルを恐れるのではなく、来るものに備えておけばよい」とよく言います。

退職計画はリスク移転だけではなく、長期的なキャッシュフローの安定性と資産配分の柔軟性にも重点を置いています。

適切な財務管理ツールを活用し、着実な資産形成とキャッシュフロー管理を行うことで、理想的な退職後の生活へと一歩ずつ近づいていくことができます。

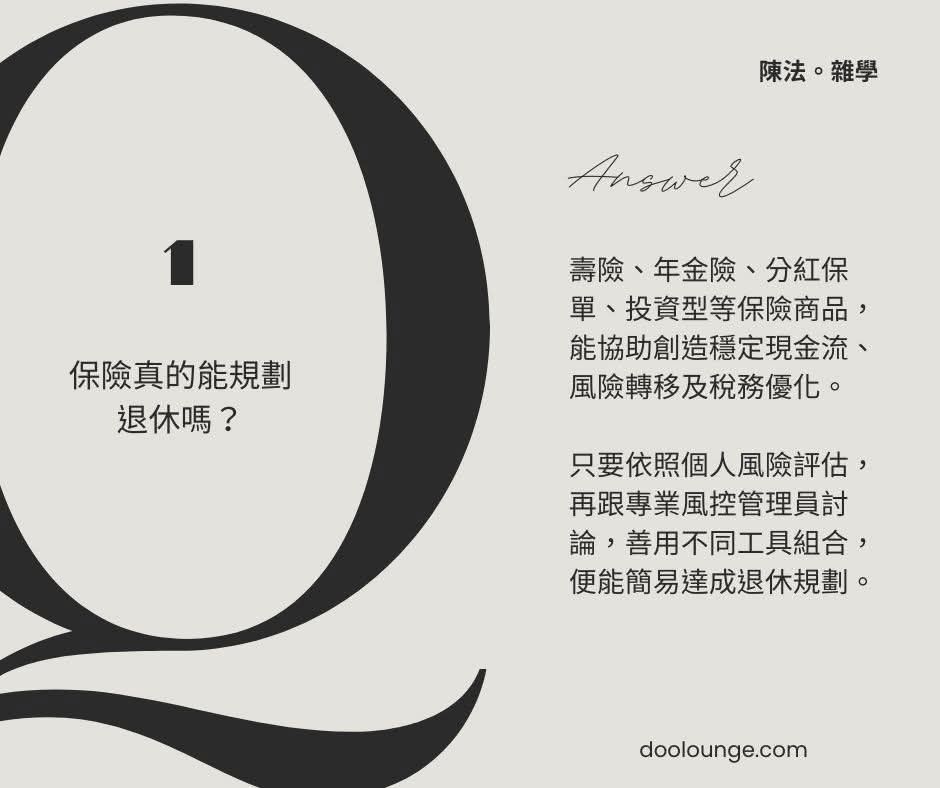

Q1: 保険は本当に退職後の計画に役立ちますか?

A: 生命保険、年金保険、配当保険、投資型保険などの保険商品は、安定したキャッシュフローの創出、リスクの移転、税金の最適化に役立ちます。

個人のリスク評価に従い、専門のリスク管理マネージャーと話し合い、さまざまなツールを組み合わせて有効活用すれば、退職計画を簡単に達成できます。

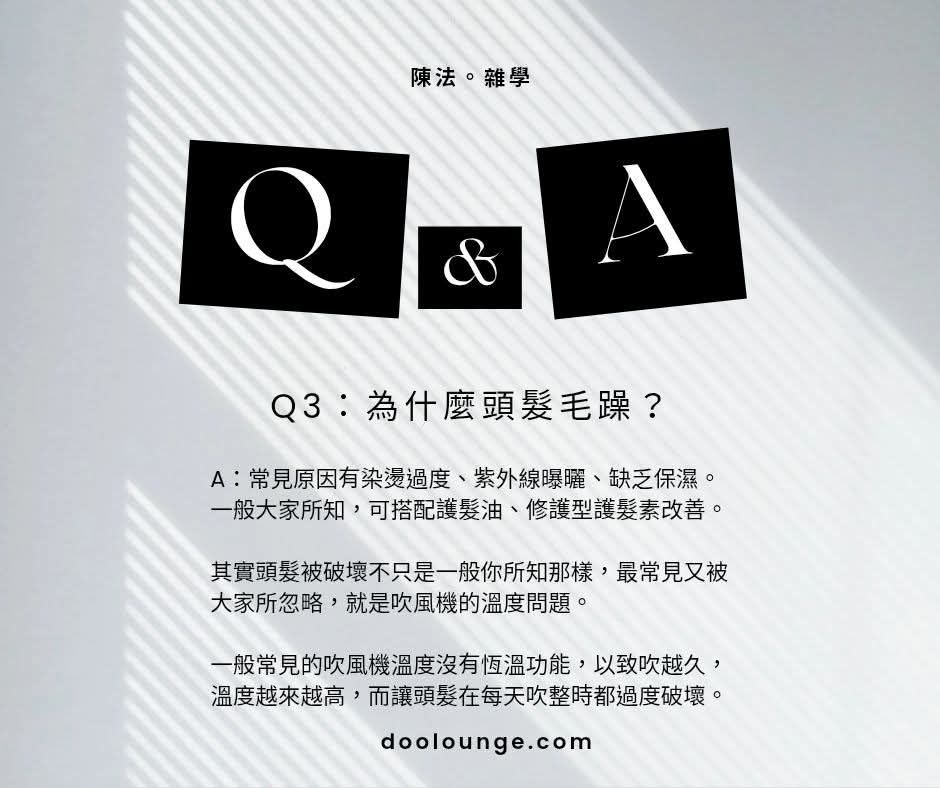

Q3: なぜ髪が縮れるのでしょうか?

A: 一般的な原因としては、過度な染色やパーマ、紫外線への曝露、保湿不足などが挙げられます。

ご存知のとおり、ヘアオイルや補修コンディショナーを使うことで改善できます。

実は、髪のダメージは、一般的に知られているものだけではありません。最も一般的な原因でありながら、見落とされがちなのが、ヘアドライヤーの温度です。

一般的なヘアドライヤーには定温機能がないため、長くブローするほど温度が高くなり、毎日ブローしていると髪が過度に傷んでしまいます。

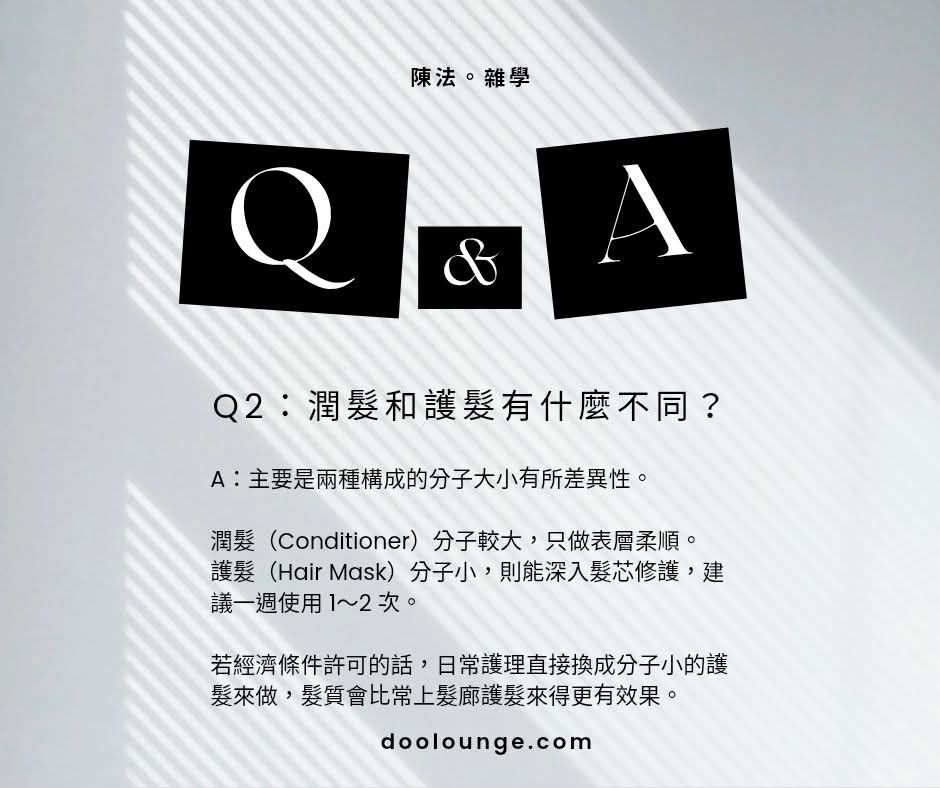

Q2: ヘアコンディショニングとヘアケアの違いは何ですか?

A: 主な違いは、2 つの成分の分子の大きさです。

コンディショナーは分子が大きいので、表面を滑らかにするだけです。

ヘアマスクは分子が小さく、髪の芯まで浸透して補修効果を発揮します。週1~2回のご使用をおすすめします。

経済的に余裕があれば、毎日のケアを分子ヘアケア製品に置き換えると、ヘアサロンに頻繁に通ってヘアケアをするよりも髪質に良い効果があります。

Q1: 毎日髪を洗うと頭皮が傷みますか?

A: 必ずしもそうではありません。頭皮の状態によって異なります。

脂性頭皮は毎日洗っても大丈夫ですが、乾燥頭皮や敏感頭皮は2~3日に1回洗うことをお勧めします。

シャンプーのpH値が高すぎないか、髪を洗った後すぐに頭皮をドライヤーで乾かしているかなども重要なポイントです。

ETFの年間収益率が6%と安定していることがわかったら、レバレッジをかけて市場に飛び込まないでください。

手数料、配当税、インフレを差し引いた後、実際に手元に残る金額は 5% 未満になる可能性があります。

信用投資をそのままにしておくと、金利差が非常に小さくなり、リスクが倍増し、インフレに飲み込まれるネギになってしまいます。

初心者の方は余裕資金を活用して長期的かつ安定した計画を立てることをお勧めします。

多くの人が保険が嫌いだと言いますが、実際に嫌いなのは保険そのものではなく、リスクに対する無力感そのものです。

リスクはどこにでもあります。自分で負うよりも、リスクを転嫁する方が賢明です。

保険は最も実用的なリスク移転ツールです。

誰にも保険を買うよう強制はしませんが、少なくとも次のことについては真剣に考えるべきです。リスクが発生したとき、どのように対処するか考えていますか?

投資型保険はリスクが高いと誤解している人が多いですが、実際には個人の属性に応じてリスクを自由に調整でき、保障機能も備えています。

安定した目標と長期保有戦略を組み合わせることで、資産を蓄積するだけでなく、柔軟に引き出し、柔軟に活用することが可能になります。

専任の担当者の助けがあれば、より安心して人生を計画することができます。