Basandosi sull'articolo precedente sulla trappola del periodo di grazia ipotecario, ci sono molti grandi esperti che parlano in modo chiaro e logico, come se fosse giusto seguirlo, ma ignorano che le loro opinioni sono piene di errori.

Quando l'acquisto di una casa è nella fase intermedia e finale, dopo aver firmato il contratto, oltre all'importo della richiesta di prestito, il primo e l'ultimo pagamento, l'imposta sull'atto e le commissioni di esecuzione sono stati tutti saldati, quindi devi prepararti a ottenere il sottoscrizione di mutui con la banca.

Quando richiedi la sottoscrizione di un mutuo, ci saranno due opzioni per te come metodo di pagamento successivo. Sembra che se non scrivi questa domanda a scelta multipla e lasci che alcune persone che dicono tutti i tipi di errori la leggano attentamente, lo farò. hai davvero paura che possano danneggiare le persone intorno a te.

Esistono due tipi di rimborso del prestito tra cui scegliere, vale a dire "ammortamento medio del capitale e degli interessi" e "ammortamento medio del capitale e degli interessi".

Ammortamento medio di capitale e interessi: ammortamento medio mensile di capitale e interessi

Il pagamento mensile totale degli interessi e del capitale è fisso, che è anche il metodo di rimborso più comune per la gente comune.

Il "vantaggio" principale è che l'importo del pagamento mensile è lo stesso, rendendo più semplice la pianificazione del flusso di cassa, tuttavia, lo "svantaggio" è che la spesa per interessi totale è più elevata, ed è anche il metodo di rimborso del mutuo predefinito della maggior parte delle banche; .

Ammortamento medio degli interessi sul capitale: ammortamento medio mensile del capitale più interessi decrescenti.

Il capitale rimborsato ogni mese rimane invariato, ma gli interessi vengono calcolati in base al saldo del capitale. Pertanto, man mano che viene rimborsato un importo sempre maggiore, gli interessi dovuti diminuiranno ogni mese, facendo diminuire mensilmente l'importo del rimborso prima si prende le sofferenze e poi ottiene la dolcezza.

Poiché la rata mensile iniziale per l'ammortamento del capitale è relativamente elevata, è più consigliata a chi gestisce raramente il denaro e che spesso diventa busta paga in busta paga a fine mese, poiché può essere utilizzata come risparmio passivo.

Le modalità di rimborso dei due sono diverse, ma la differenza più importante è l’importo complessivo degli interessi pagati.

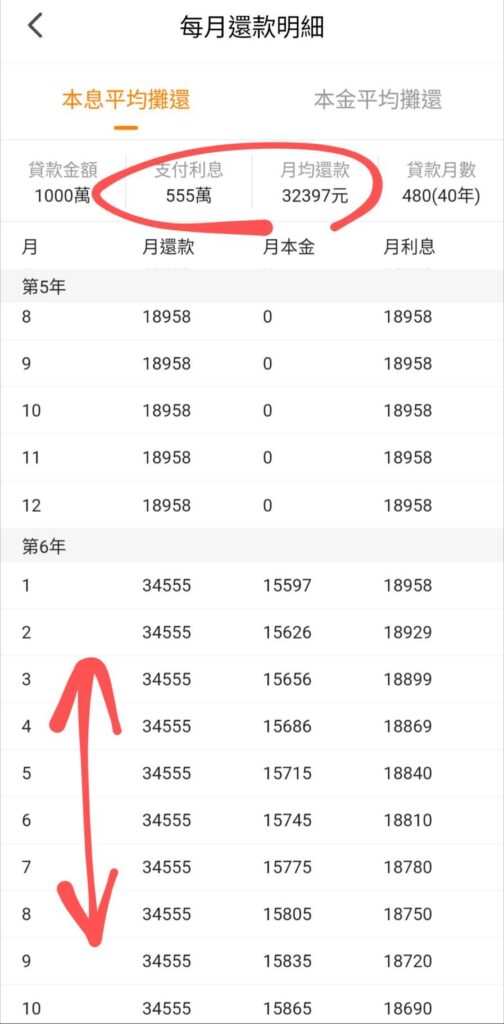

Prendiamo come esempio il prestito per l'acquisto di una casa a Xinqing'an. Se tutte le condizioni sono soddisfatte, il prestito è di 10 milioni, il periodo di grazia è di cinque anni e viene prolungato per 40 anni. Il tasso di interesse per i primi due anni è 1,7751 TP3T, e il tasso di interesse per i prossimi 38 anni è 2.275% Lasciando da parte la vendita, anche il rifinanziamento ha il problema del rimborso anticipato, e il calcolo si basa sul periodo di pagamento della stessa banca.

Ammortamento medio di capitale e interessi: il rimborso mensile medio è di 32.397 yuan e gli interessi totali pagati sono di 5,55 milioni.

Ammortamento medio del capitale: il rimborso del primo mese è di 42.768 yuan, in diminuzione di 45 yuan ogni mese, gli interessi totali pagati sono di 5,03 milioni.

Ti sembra più chiaro? La differenza è che l'"ammortamento medio del capitale e degli interessi" ha un importo mensile decrescente. Se ripaghi il prestito per l'intera durata, risparmierai complessivamente 520.000 in meno rispetto all'"ammortamento medio del capitale". e interessi". denaro degli interessi.

Di solito la banca lo mostrerà solo a te. Naturalmente, il tasso di interesse consente loro di ricevere il più alto "ammortamento medio del capitale e degli interessi". di solito non sarai in grado di farlo. Permette di scegliere di ammortizzare equamente il capitale.

Per quanto riguarda l'equivoco in cui cadono molte persone, si tratta del "rimborso medio del capitale e degli interessi" che sembra essere relativamente piccolo ogni mese. Credono erroneamente che poiché il capitale viene ridotto, anche gli interessi vengono ridotti. Ciò sarà davvero dannoso altri. Capito!

Solo scegliendo "ammortamento medio del capitale" potrai ridurre l'importo del rimborso mensile perché il capitale si riduce e con esso si riducono gli interessi, ma solo all'inizio pagherai di più!

# Immobiliare # Xinqing'an # Mutuo immobiliare # Interesse # Prestito # Banca # Capitale # Capitale e interessi # Rimborso # Pagamento # Media # Pagamento # Sottoscrizione # Acconto # Pagamento finale # Imposta sull'atto # Commissione di performance 1 Regolamento TP5T Vantaggi # # Svantaggi # Diminuzione # Clan al chiaro di luna # Risparmio # Tasso di interesse # Grande importo # Incomprensione # Calpestare il tuono # Decapitazione # Porro # Scelta

Il mio balcone ha un bel sole!

D'ora in poi andrò sicuramente lassù e prenderò il sole nudo ogni giorno🥰

Questo sito web non contiene fastidiose pubblicità che bloccano la pagina web e ne impediscono la lettura!

Se ritieni che l'articolo che ho scritto ti sia utile, potresti per favore compilare un Questionario, consentendomi di comprendere meglio le esigenze di tutti e di scrivere contenuti di qualità più elevata.