Taiwan ha un basso tasso di natalità, ma la crescita dei bambini è comunque una testimonianza di felicità. L'unica difficoltà è l'elevato costo dell'istruzione. Per questo motivo, offro un piano di risparmio per il fondo per l'istruzione. Partecipando, riceverai da 1 a 5 milioni di fondi per l'istruzione per aiutare i tuoi figli a studiare fino all'università. Se vuoi sapere come fare, contattami!

Scelgo di utilizzare le riunioni online per gestire con eleganza il business assicurativo. Non mi affretto a vendere né metto pressione sui clienti. Prima discuto la logica dell'assicurazione, lasciando che siano liberi di valutare se sia adatta o meno prima di decidere se firmare o meno il contratto. Questo non solo rispetta la professionalità, ma fa anche risparmiare tempo e fatica. I partner che desiderano imparare e perseguire la qualità della vita sono benvenuti. Insieme, possiamo gestire il settore assicurativo, costruire fiducia e creare una vita ideale in pensione, in modo stabile e senza sprechi.

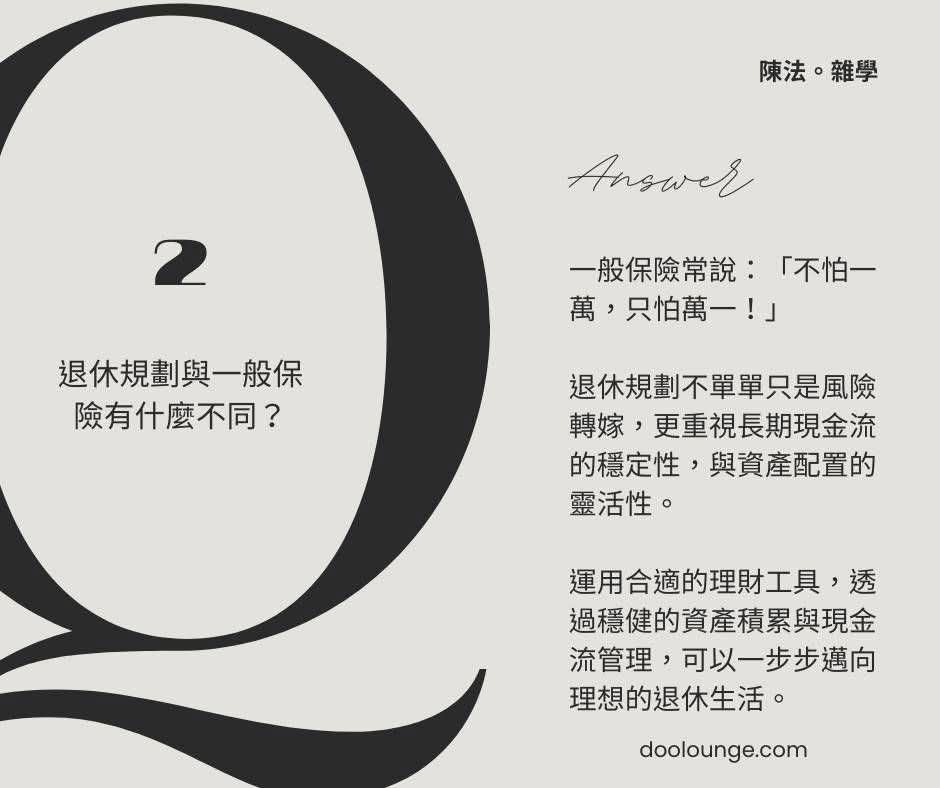

D2: Qual è la differenza tra la pianificazione pensionistica e l'assicurazione generale? R: Nell'assicurazione generale, si dice spesso: "Non aver paura di diecimila, abbi paura di uno!". La pianificazione pensionistica non riguarda solo il trasferimento del rischio, ma anche la stabilità del flusso di cassa a lungo termine e la flessibilità nell'allocazione degli asset. Utilizzando strumenti finanziari adeguati, attraverso un costante accumulo di asset e la gestione del flusso di cassa, è possibile raggiungere una vita pensionistica ideale passo dopo passo.

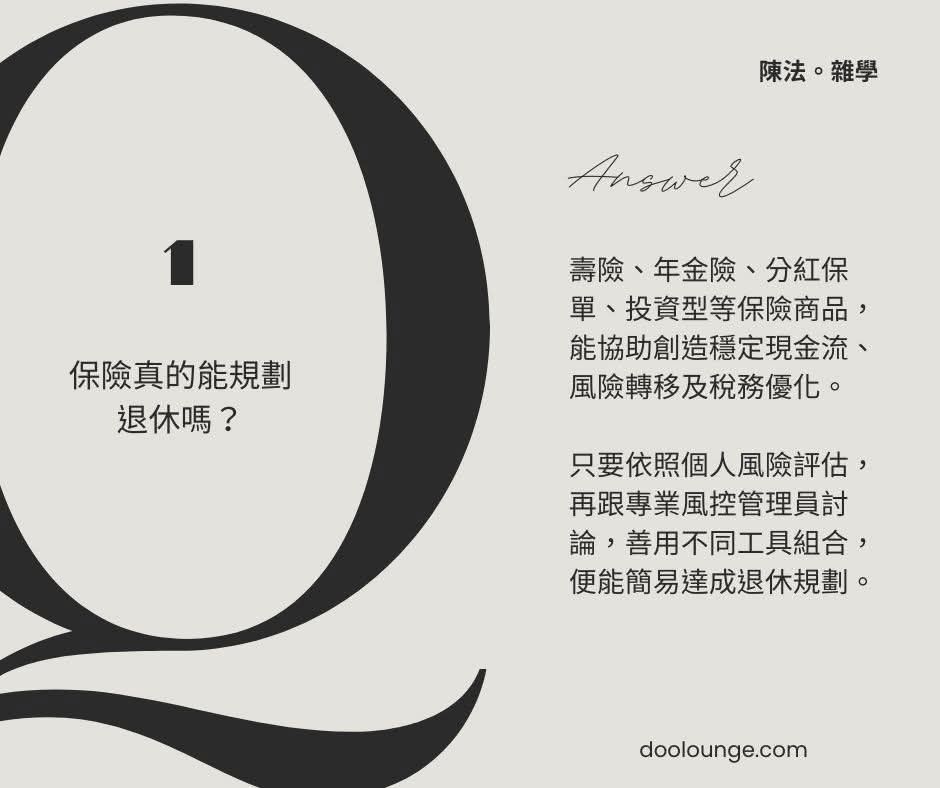

D1: L'assicurazione può davvero aiutare a pianificare la pensione? R: Assicurazioni sulla vita, rendite, polizze partecipative, prodotti assicurativi di tipo investimento, ecc. possono contribuire a creare un flusso di cassa stabile, trasferire il rischio e ottimizzare la tassazione. Seguendo la propria valutazione del rischio personale, confrontandosi con i responsabili del controllo del rischio e utilizzando al meglio diverse combinazioni di strumenti, è possibile pianificare la pensione con facilità.

D3: Perché i miei capelli sono crespi? R: Le cause più comuni includono tinture eccessive, esposizione ai raggi UV e mancanza di idratazione. Come tutti sappiamo, è possibile utilizzare olio per capelli e balsamo riparatore per migliorare la condizione. In realtà, i danni ai capelli non sono solo ciò che si conosce. La causa più comune e spesso trascurata è la temperatura dell'asciugacapelli. Gli asciugacapelli comuni non hanno una funzione di temperatura costante, quindi più a lungo si soffia, maggiore è la temperatura, causando danni eccessivi ai capelli quando li si asciuga tutti i giorni.

D2: Qual è la differenza tra balsamo e maschera per capelli? R: È dovuta principalmente alla differenza nelle dimensioni molecolari dei due componenti. Il balsamo ha molecole più grandi e leviga solo la superficie. La maschera per capelli ha molecole più piccole e può penetrare in profondità nel nucleo del capello per ripararlo. Si consiglia di usarla 1-2 volte a settimana. Se le condizioni economiche lo consentono, la cura quotidiana può essere sostituita direttamente con una maschera per capelli con molecole più piccole. La qualità dei capelli sarà migliore rispetto a quella che si ottiene andando dal parrucchiere per la cura dei capelli.

D1: Lavare i capelli ogni giorno danneggia il cuoio capelluto? R: Non necessariamente, dipende dalle condizioni del cuoio capelluto. Chi ha il cuoio capelluto grasso può lavarsi tutti i giorni, mentre chi ha il cuoio capelluto secco o sensibile dovrebbe lavarsi ogni 2-3 giorni. I punti chiave sono: il pH dello shampoo non è troppo alto e l'asciugatura immediata del cuoio capelluto dopo aver lavato i capelli.

Quando vedi che l'ETF ha un rendimento annuo stabile di 6%, non affrettarti ad aprire la leva finanziaria e a investire nel mercato! Dopo aver dedotto le commissioni di gestione, gli interessi e l'inflazione, l'importo effettivo in tasca potrebbe essere inferiore a 5%. Se continui a utilizzare il credito, lo spread sui tassi di interesse è esiguo e il rischio raddoppia, il che ti farà diventare un porro inghiottito dall'inflazione. Ai principianti si consiglia di utilizzare denaro di riserva e di creare un layout stabile e a lungo termine.

Molte persone dicono di odiare le assicurazioni, ma ciò che odiano non è l'assicurazione in sé, bensì la sensazione di impotenza di fronte al rischio stesso. I rischi sono ovunque, quindi invece di assumerseli, è meglio trasferirli. L'assicurazione è lo strumento più pratico per trasferire il rischio. Non obbligo nessuno ad assicurarsi, ma dovreste almeno riflettere seriamente: quando si presentano dei rischi, avete pensato a come gestirli?

Molte persone credono erroneamente che le polizze assicurative di tipo investimento siano molto rischiose. In realtà, i rischi possono essere liberamente modulati in base alle caratteristiche personali e svolgono anche funzioni di protezione. Con un obiettivo stabile e una strategia di investimento a lungo termine, è possibile non solo accumulare patrimonio, ma anche prelevarlo e utilizzarlo con flessibilità. Con l'aiuto di una persona dedicata alla gestione del capitale, è possibile pianificare la propria vita con maggiore serenità.