Grazie all'assicurazione e alla pianificazione territoriale, è possibile riservare in anticipo le fonti di imposta, incrementare il patrimonio e impedire ai discendenti di rinunciare all'eredità perché non possono permettersi l'imposta di successione. Le richieste di indennizzo assicurative godono di esenzioni fiscali e la cessione degli immobili può essere selezionata in base agli anni di acquisizione e al potenziale di apprezzamento, tramite successione diretta, donazione o vendita, per ottenere il massimo risparmio fiscale. Considerando l'età, le polizze assicurative in essere e la tipologia di proprietà, è possibile adottare soluzioni accurate per rendere l'eredità più sicura e la seconda metà della vita meno preoccupante.

Se l'eredità supera l'importo esente da imposte, l'imposta deve essere pagata prima dell'eredità, altrimenti la proprietà non può essere trasferita. Molte persone sono costrette a rinunciare all'eredità o a raccogliere denaro perché non dispongono di una "fonte d'imposta riservata". Una pianificazione tempestiva e un ampliamento legale della fonte d'imposta riservata possono garantire che il patrimonio guadagnato con fatica possa essere trasmesso senza problemi alle generazioni future, evitando la pressione di ingenti imposte di successione sui familiari.

Lo scopo principale di un checkup della polizza non dovrebbe essere solo la vendita, ma anche comprendere la copertura esistente e individuare potenziali risorse e problematiche. Attraverso un'analisi professionale, potresti scoprire che la polizza è scaduta e non è stata revocata, e che ci sono opportunità di convertirla in diversi modi, risolvendo così la pressione finanziaria e ottimizzando la protezione. Il checkup è gratuito, ma può aprire nuove opzioni finanziarie, il che rappresenta un modo per organizzare il patrimonio senza danni.

Non sono un agente assicurativo che vende solo polizze assicurative, ma un consulente impegnato ad aiutarti nell'allocazione del patrimonio e nel risparmio fiscale legale. Dalla licenza assicurativa alla perizia agraria, continuo a studiare per integrare territorio, tassazione e finanza per aiutarti a trovare flussi di cassa e potenziali asset. Vuoi parlare di come massimizzare i benefici degli asset? Puoi leggere i miei articoli con calma o fissare un appuntamento per parlare!

Non è disponibile alcun riassunto in quanto si tratta di un articolo protetto.

L'assicurazione non è uno strumento per arricchirsi, ma una rete di sicurezza per evitare che i rischi ti rovinino tutto in una volta. Se sei il capofamiglia o non puoi permetterti la pressione di una situazione imprevista, dovresti predisporre una protezione adeguata. Al contrario, se le tue finanze sono solide, l'assicurazione svolge un ruolo di supporto e i fondi possono essere utilizzati in modo flessibile.

Molti pensano che stipulare un'assicurazione sanitaria "a vita con pagamento effettivo" garantisca una copertura a vita, ma in realtà la maggior parte dei prodotti prevede un limite di età per le richieste di risarcimento, che di solito è di 75 o 80 anni. "A vita" significa che la polizza è valida, ma non significa che il pagamento sarà a vita. Si consiglia di leggere attentamente i termini e le condizioni per verificare la durata della copertura e valutare se siano necessarie altre polizze integrative, in modo da tutelare efficacemente le esigenze mediche degli anziani.

Esistono due logiche per l'assicurazione sanitaria: una è quella "a rendimento" con premi più elevati ma rimborsabili alla scadenza, adatta a chi apprezza il senso di ritorno; l'altra è quella "a protezione pura", che si concentra sulla protezione e ha premi più bassi, adatta a chi desidera utilizzare una piccola somma di denaro per sostenere un'elevata protezione. Non esiste una soluzione migliore, la chiave sta in ciò di cui si ha più bisogno ora.

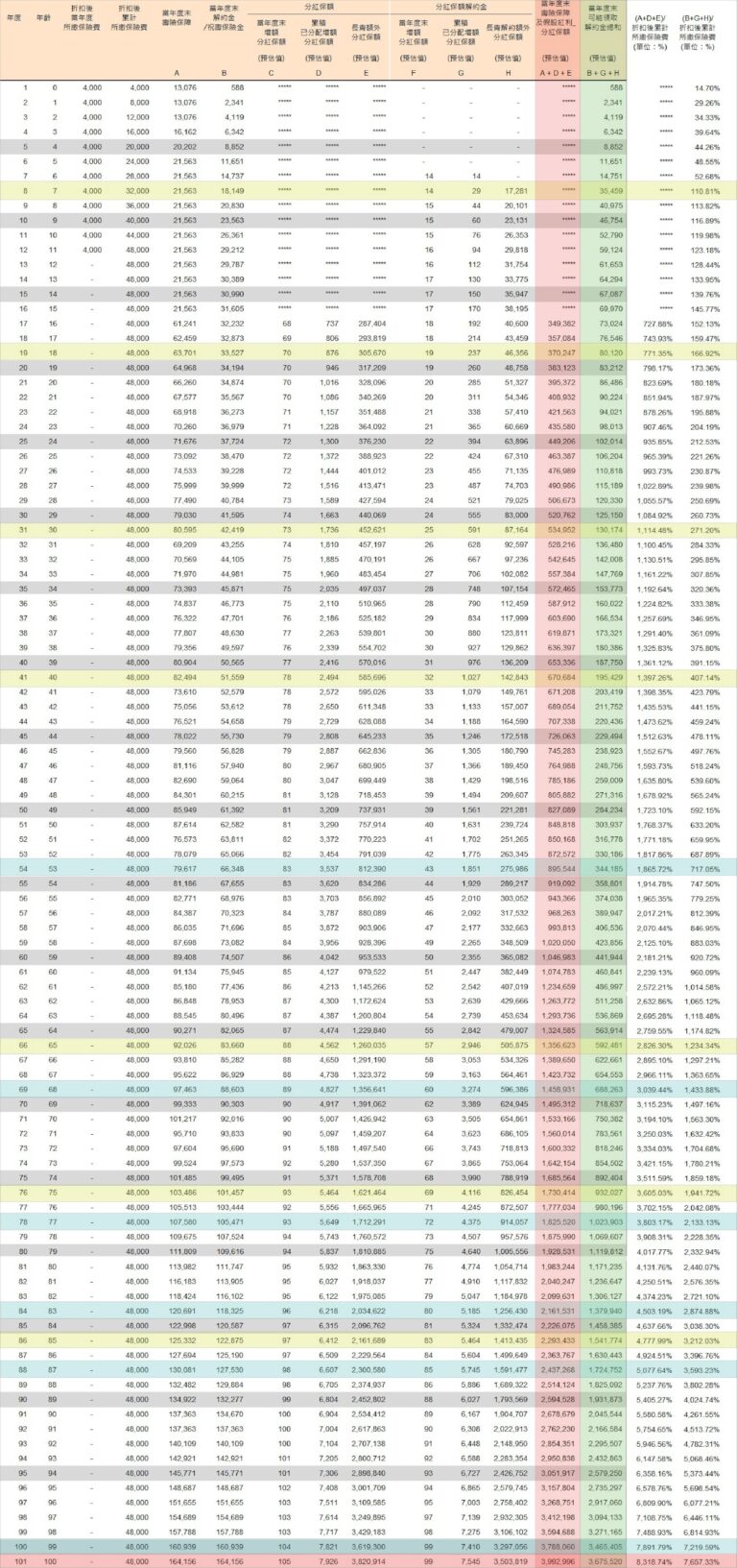

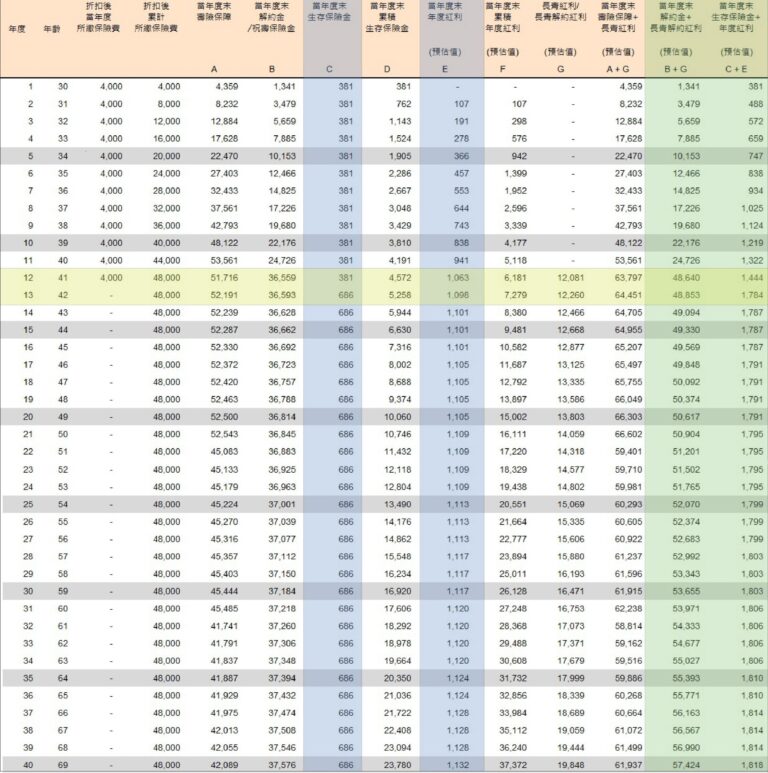

Risparmiando 10.000 yuan al mese per 12 anni consecutivi, avrai l'opportunità di accumulare un patrimonio di 1,5 milioni di yuan. Allo stesso tempo, inizierai a ricevere ricompense fin dal primo anno, che aumenteranno di anno in anno, fino a circa 55.000 yuan all'anno. Finché il capitale non verrà trasferito, questo flusso di cassa può durare anche una vita. A lungo termine, non solo il capitale rimarrà, ma l'importo totale delle ricompense potrebbe superare di gran lunga l'investimento, diventando una delle fonti di reddito stabile dopo la pensione. Questa è una strategia di risparmio stabile a lungo termine che può essere personalizzata in base alle esigenze personali.