Lorsque vous constatez que l'ETF affiche un rendement annuel stable de 6%, ne vous précipitez pas sur le marché avec un effet de levier ! Après déduction des frais de gestion, des intérêts et de l'inflation, le montant réel que vous pourrez investir pourrait être inférieur à 5%. Si vous optez toujours pour un investissement à crédit, l'écart de taux d'intérêt est faible et le risque est doublé, ce qui vous fera devenir un poireau englouti par l'inflation. Il est recommandé aux débutants d'utiliser leurs économies et de constituer un placement stable à long terme.

Beaucoup de gens disent détester l'assurance, mais ce qu'ils détestent, ce n'est pas l'assurance, mais le sentiment d'impuissance face au risque lui-même. Les risques sont omniprésents, alors plutôt que de les assumer soi-même, mieux vaut les transférer. L'assurance est l'outil de transfert de risque le plus pratique. Je n'oblige personne à souscrire une assurance, mais vous devriez au moins vous poser la question : lorsque les risques surviennent, avez-vous pensé à la manière de les gérer ?

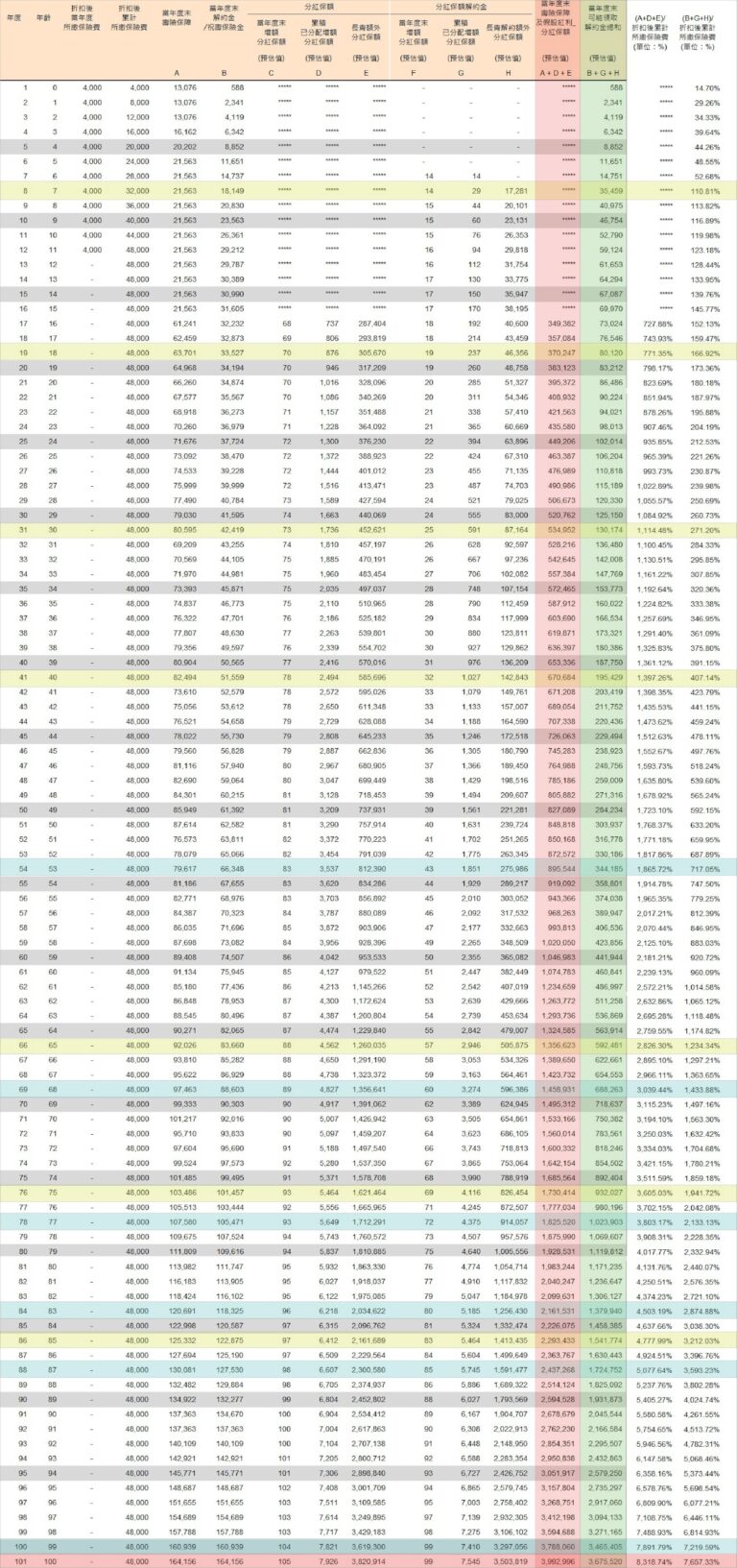

Beaucoup de gens pensent à tort que les polices d'assurance de type investissement sont très risquées. En réalité, leurs risques peuvent être ajustés librement en fonction des caractéristiques personnelles et elles offrent également des fonctions de protection. Avec un objectif stable et une stratégie de détention à long terme, vous pouvez non seulement accumuler des actifs, mais aussi les retirer et les utiliser avec souplesse. Avec l'aide d'un conseiller dédié, vous pouvez planifier votre vie en toute sérénité.

La plupart des gens ne peuvent pas épargner en raison de barrières psychologiques, comme la difficulté à différer la gratification, des objectifs abstraits, l'anxiété financière, etc., qui les font ressentir l'épargne comme une perte d'argent continue et un désespoir permanent. En concevant un système qui « rend plus heureux plus on épargne », par exemple en s'accordant régulièrement des intérêts, vous pouvez rendre l'épargne facile et naturelle, et vous lancer dans la voie de la richesse.

Le secteur des assurances présente souvent l'héritage direct comme le meilleur taux d'imposition, mais ce dernier peut ne pas convenir à toutes les situations. En cas de réinvestissement, il est plus avantageux d'opter pour un héritage par achat-vente et de procéder à un enregistrement de valeur élevée, notamment pour les biens immobiliers situés en zone urbanistique. La répartition des actifs réels doit tenir compte du montant du prêt, de la charge fiscale et de la marge de manœuvre financière future. Elle ne peut se limiter au seul plan de procédure standard, mais doit prendre en compte la situation globale du client et élaborer la solution la plus adaptée.

Le plus grand risque en matière d'investissement, c'est vous-même ! La dépréciation actuelle du dollar taïwanais suit une tendance en forme de chat, et le dollar américain devrait augmenter de 9,31 TP3T lorsqu'il reviendra à sa moyenne historique. Entrer sur le marché à ce moment, combiné à un investissement annuel régulier et aux effets des intérêts composés, peut considérablement accroître la croissance de vos actifs. Les taux de change ne sont perçus qu'une seule fois, mais les intérêts composés peuvent être perçus toute la vie. N'attendez pas d'avoir de l'argent pour épargner. C'est le moment idéal pour commencer. Ce n'est qu'en choisissant les bons produits et en trouvant le bon planificateur que vous pourrez véritablement atteindre votre liberté financière.

Grâce aux assurances et à la planification foncière, les sources d'impôts peuvent être réservées à l'avance, le patrimoine peut être augmenté et les descendants peuvent éviter de renoncer à leur héritage faute de pouvoir payer les droits de succession. Les demandes d'assurance bénéficient d'exonérations fiscales, et la cession immobilière peut être choisie en fonction des années d'acquisition et du potentiel de plus-value, par héritage direct, donation ou vente, afin de maximiser les économies d'impôt. En tenant compte de l'âge, des polices d'assurance existantes et du type de bien, des dispositions judicieuses peuvent être prises pour sécuriser l'héritage et alléger les soucis liés à la seconde moitié de la vie.

Si l'héritage dépasse le montant exonéré d'impôt, l'impôt doit être acquitté avant la transmission, faute de quoi le bien ne peut être transmis. De nombreuses personnes sont contraintes d'abandonner leur héritage ou de lever des fonds faute de « source d'impôt réservée ». Une planification précoce et l'élargissement légal de cette source d'impôt réservée peuvent garantir une transmission harmonieuse du patrimoine durement acquis aux générations futures et éviter à la famille de subir la pression d'importants droits de succession.

Je ne suis pas un agent d'assurance qui vend uniquement des polices d'assurance, mais un consultant qui s'engage à vous accompagner dans la répartition de vos actifs et la réduction de vos impôts. De la licence d'assurance à celle d'expert-géomètre, je continue de me former pour intégrer l'immobilier, la fiscalité et la finance afin de vous aider à trouver des flux de trésorerie et des actifs potentiels. Vous souhaitez discuter de la manière d'optimiser vos actifs ? Vous pouvez lire mes articles ou prendre rendez-vous pour en discuter !