Mediante seguros y planificación territorial, se pueden reservar fuentes de impuestos con antelación, se pueden aumentar los activos y los descendientes pueden evitar la renuncia a la herencia por no poder pagar el impuesto de sucesiones. Las reclamaciones de seguros gozan de exenciones fiscales, y la enajenación de bienes inmuebles se puede seleccionar según los años de adquisición y el potencial de revalorización, mediante herencia directa, donación o venta, para lograr el mayor ahorro fiscal. En combinación con la edad, las pólizas de seguro existentes y el tipo de propiedad, se pueden realizar arreglos precisos para que la herencia sea más segura y la segunda mitad de la vida menos preocupante.

Si la herencia excede el monto exento de impuestos, el impuesto debe pagarse antes de la herencia; de lo contrario, la propiedad no puede transferirse. Muchas personas se ven obligadas a abandonar su herencia o a reunir fondos por carecer de una reserva fiscal. La planificación temprana y la ampliación legal de la reserva fiscal pueden garantizar que el patrimonio, ganado con tanto esfuerzo, se transmita sin problemas a las generaciones futuras y evitar que la familia se enfrente a la presión de los elevados impuestos sucesorios.

El objetivo principal de una revisión de póliza no debe ser solo para ventas, sino para comprender su protección actual y detectar posibles recursos y problemas. Mediante un análisis profesional, podría descubrir que la póliza ha vencido y no se ha cancelado, y que existen oportunidades para convertirla de diferentes maneras, aliviando así la presión financiera y optimizando la protección. La revisión es gratuita, pero puede abrirle más opciones financieras, lo que permite organizar su patrimonio sin sufrir daños.

No soy un agente de seguros que solo vende pólizas, sino un consultor comprometido a ayudarte con la asignación de activos y el ahorro fiscal legal. Desde mi licencia de seguro hasta mi experiencia como agrimensor, sigo estudiando para integrar la tierra, los impuestos y las finanzas y ayudarte a encontrar flujo de caja y activos potenciales. ¿Quieres hablar sobre cómo maximizar los beneficios de tus activos? Puedes leer mis artículos con calma o ¡agenda una cita!

No hay extracto porque es una entrada protegida.

El seguro no es una herramienta para enriquecerse, sino una red de seguridad para evitar que los riesgos te arruinen de golpe. Si eres el sostén de tu familia o no puedes afrontar la presión de una situación inesperada, deberías configurar la protección adecuada. Por el contrario, si tus finanzas son sólidas, el seguro juega un papel de apoyo y puedes usar los fondos con flexibilidad.

Mucha gente piensa que contratar un seguro médico vitalicio con pago real ofrece cobertura de por vida, pero en realidad, la mayoría de los productos tienen un límite de edad máximo para reclamaciones, que suele ser de 75 u 80 años. "Vida vitalicia" significa que la póliza es válida, pero no que el pago sea vitalicio. Se recomienda leer atentamente los términos y condiciones para confirmar el período de cobertura y evaluar si se necesitan otras pólizas para complementarla y así proteger plenamente las necesidades médicas de las personas mayores.

Existen dos lógicas para el seguro médico: una es el "tipo de retorno", con primas más altas pero reembolsables al vencimiento, ideal para quienes valoran la sensación de retorno; la otra es el "tipo de protección pura", que se centra en la protección y tiene primas más bajas, ideal para quienes desean usar una pequeña cantidad de dinero para mantener una alta protección. No hay mejor opción; la clave está en lo que más necesitas ahora.

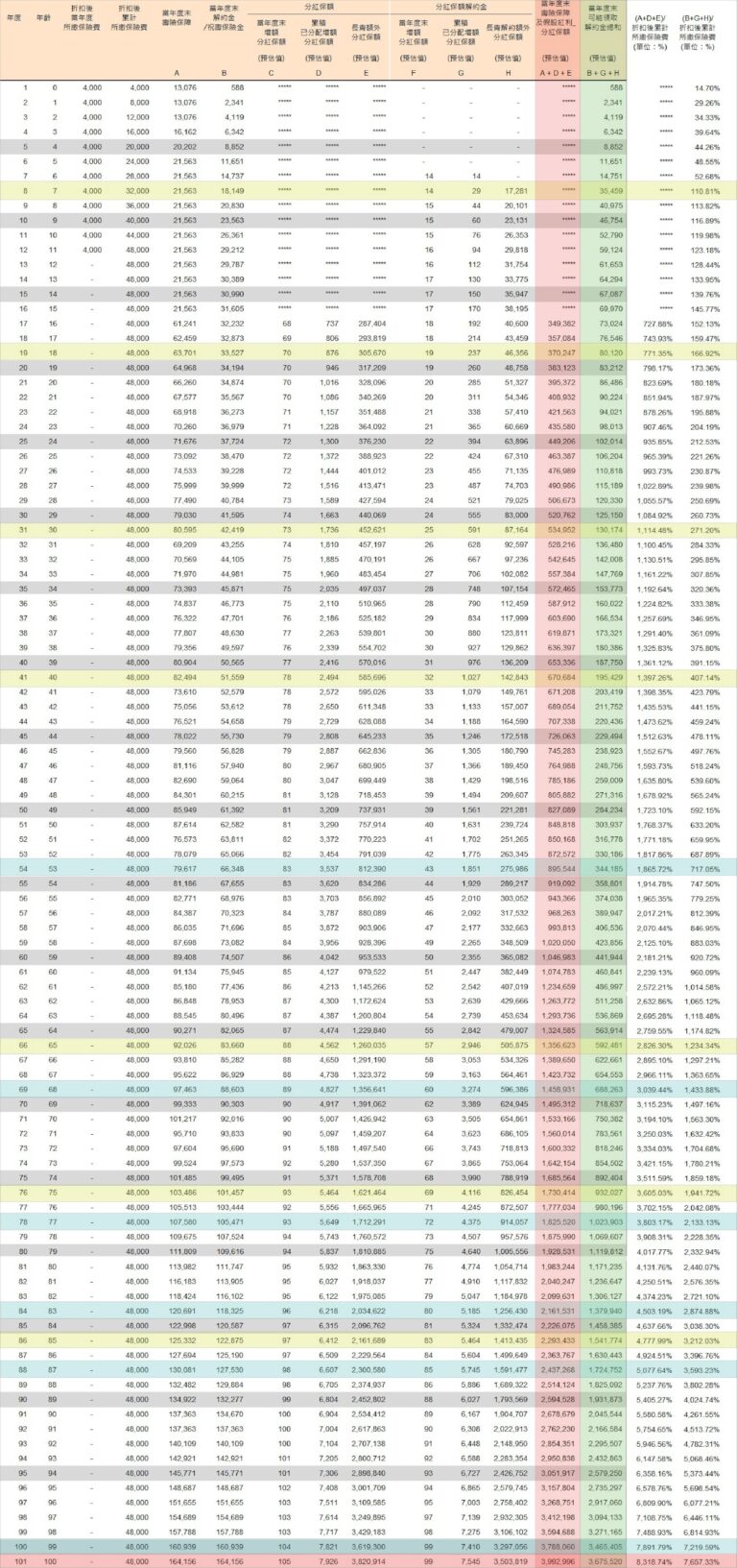

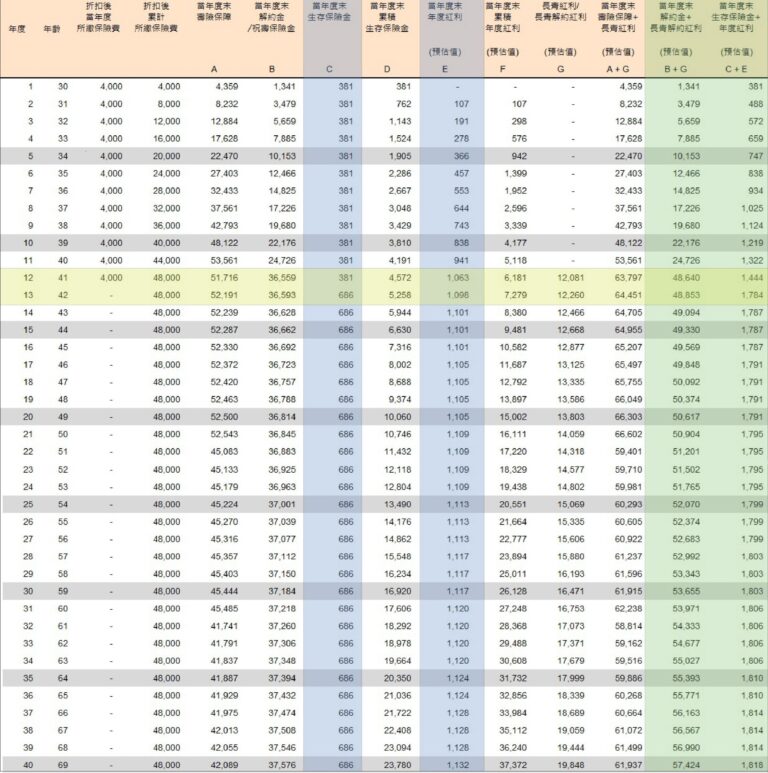

Si ahorra 10.000 yuanes al mes durante 12 años consecutivos, tendrá la oportunidad de acumular un patrimonio de 1,5 millones de yuanes. Al mismo tiempo, empezará a recibir beneficios desde el primer año, que irán aumentando año tras año hasta alcanzar unos 55.000 yuanes anuales. Si el capital no se transfiere, este flujo de caja puede durar toda la vida. A largo plazo, no solo se conservará el capital, sino que el total de beneficios puede superar con creces la inversión, convirtiéndose en una fuente de ingresos estable tras la jubilación. Esta es una estrategia de ahorro estable a largo plazo que puede personalizarse según sus necesidades.