No hay extracto porque es una entrada protegida.

El seguro no es una herramienta para enriquecerse, sino una red de seguridad para evitar que los riesgos te arruinen de golpe. Si eres el sostén de tu familia o no puedes afrontar la presión de una situación inesperada, deberías configurar la protección adecuada. Por el contrario, si tus finanzas son sólidas, el seguro juega un papel de apoyo y puedes usar los fondos con flexibilidad.

Mucha gente piensa que contratar un seguro médico vitalicio con pago real ofrece cobertura de por vida, pero en realidad, la mayoría de los productos tienen un límite de edad máximo para reclamaciones, que suele ser de 75 u 80 años. "Vida vitalicia" significa que la póliza es válida, pero no que el pago sea vitalicio. Se recomienda leer atentamente los términos y condiciones para confirmar el período de cobertura y evaluar si se necesitan otras pólizas para complementarla y así proteger plenamente las necesidades médicas de las personas mayores.

Existen dos lógicas para el seguro médico: una es el "tipo de retorno", con primas más altas pero reembolsables al vencimiento, ideal para quienes valoran la sensación de retorno; la otra es el "tipo de protección pura", que se centra en la protección y tiene primas más bajas, ideal para quienes desean usar una pequeña cantidad de dinero para mantener una alta protección. No hay mejor opción; la clave está en lo que más necesitas ahora.

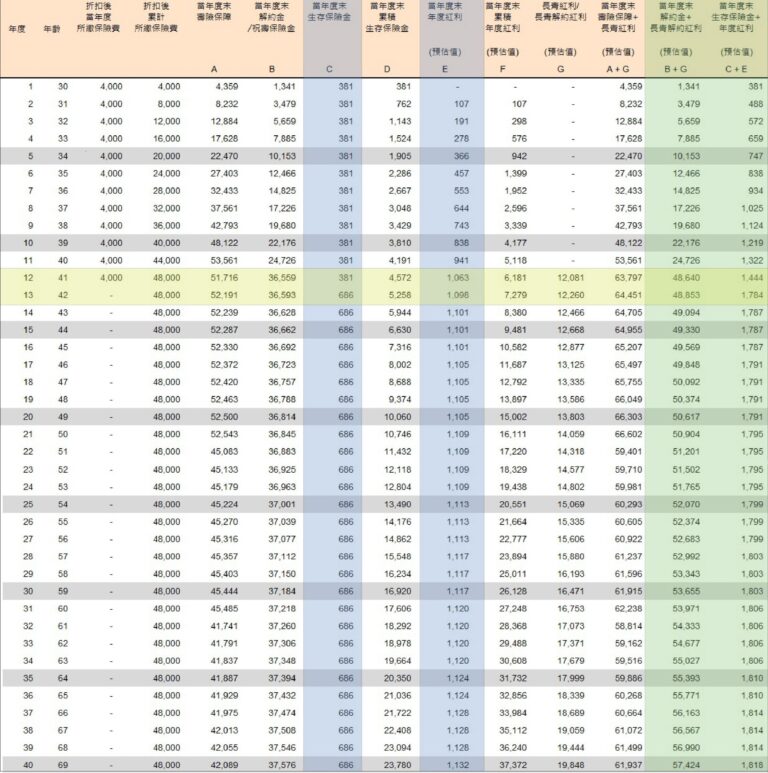

Si ahorra 10.000 yuanes al mes durante 12 años consecutivos, tendrá la oportunidad de acumular un patrimonio de 1,5 millones de yuanes. Al mismo tiempo, empezará a recibir beneficios desde el primer año, que irán aumentando año tras año hasta alcanzar unos 55.000 yuanes anuales. Si el capital no se transfiere, este flujo de caja puede durar toda la vida. A largo plazo, no solo se conservará el capital, sino que el total de beneficios puede superar con creces la inversión, convirtiéndose en una fuente de ingresos estable tras la jubilación. Esta es una estrategia de ahorro estable a largo plazo que puede personalizarse según sus necesidades.

Tras fallecer el anciano que causó el accidente de las Tres Gargantas, si sus familiares renunciaran a la herencia, quedarían exentos de pagar indemnizaciones a las víctimas. El seguro obligatorio y el seguro de responsabilidad civil se convierten en la clave para las reclamaciones de indemnización de las familias de las víctimas. Si la póliza de seguro de la persona mayor no especifica a otra persona como beneficiaria, el dinero de la indemnización será considerado como herencia a devolver; Si se especifica otra persona, el dinero del seguro no se incluirá en la herencia y los miembros de la familia podrán cobrarlo legalmente. Este caso resalta la importancia de la planificación de seguros y del seguro de responsabilidad civil ante terceros.

Si una parte de la casa se utiliza para fines comerciales y el resto para residencia propia, igualmente puede solicitar la tasa impositiva para uso propio y ahorros fiscales. El impuesto sobre la propiedad, el impuesto sobre la tierra y el impuesto sobre bienes inmuebles pueden cobrarse por separado según la proporción de uso. La clave es dividir claramente el uso, declarar honestamente y solicitarlo a tiempo para lograr legalmente lo mejor de ambos mundos: "auto-residencia, negocio, ahorro fiscal y exención de impuestos".

Los impuestos a la propiedad se han vuelto más caros este año, principalmente porque la propiedad no fue declarada como residencia autoocupada, lo que resultó en la aplicación de la tasa impositiva para viviendas no ocupadas por el propietario. El Impuesto sobre la Propiedad 2.0 se ha implementado desde 2015, y la tasa impositiva para las propiedades ocupadas por sus propietarios se ha reducido a 1%, mientras que la tasa impositiva máxima para las propiedades no ocupadas por sus propietarios es 4.8%. Si no realizaste la declaración, el Ministerio de Hacienda ha ampliado el plazo hasta el 2 de junio. Recuerda transferir tu registro de domicilio y solicitarlo cuanto antes para disfrutar del tipo impositivo preferencial.

Un ciudadano registró su casa a nombre de su hijo menor de edad, con la esperanza de disfrutar de la exención de impuestos de NT$4 millones sobre las tierras ocupadas por su propietario y la concesión de la tasa impositiva 10%. Sin embargo, su hijo perdió su elegibilidad cuando vendió la casa y no pudo disfrutar de la concesión. Se recuerda que quien inscribe el inmueble debe ser la propia persona, cónyuge o hijo menor de edad, y haber residido efectivamente en el inmueble durante seis años para poder disfrutar de los beneficios del ahorro fiscal. Es importante evitar un aumento de la carga fiscal por un registro incorrecto.

Trump propuso el "Acuerdo de Mar-a-Lago", que tiene como objetivo revitalizar la industria manufacturera estadounidense devaluando el dólar estadounidense y apreciando el nuevo dólar taiwanés a 13,3 mediante medidas comerciales y arancelarias. Si esto se hace realidad, los mercados bursátiles y inmobiliarios de Taiwán pueden dispararse en el corto plazo, pero las exportaciones se verán afectadas, las industrias se verán vaciadas y el riesgo de burbujas será alto, lo que puede llevar a una repetición de la tragedia del auge del dinero caliente y el colapso financiero de los años 1980.