Durch Versicherungen und Grundstücksplanung können Steuerquellen im Voraus reserviert und Vermögen vermehrt werden. Nachkommen können so vermeiden, auf Erbschaften verzichten zu müssen, weil sie die Erbschaftssteuer nicht bezahlen können. Versicherungsansprüche sind steuerbefreit, und die Veräußerung von Immobilien kann je nach Erwerbsjahr und Wertsteigerungspotenzial durch direkte Erbschaft, Schenkung oder Verkauf erfolgen, um die beste Steuerersparnis zu erzielen. In Kombination mit Alter, bestehenden Versicherungspolicen und der Art der Immobilie können präzise Regelungen getroffen werden, um die Erbschaft sicherer und die zweite Lebenshälfte sorgenfreier zu gestalten.

Übersteigt das Erbe den steuerfreien Betrag, muss die Steuer vor der Erbschaft entrichtet werden, andernfalls kann das Vermögen nicht übertragen werden. Viele Menschen sind gezwungen, ihr Erbe aufzugeben oder Geld aufzutreiben, da ihnen eine „Steuerrücklage“ fehlt. Eine frühzeitige Planung und die rechtliche Ausweitung der Steuerrücklage können sicherstellen, dass das hart erarbeitete Vermögen reibungslos an zukünftige Generationen weitergegeben werden kann und der Druck hoher Erbschaftssteuern auf Familienmitglieder vermieden wird.

Ich bin kein Versicherungsvertreter, der nur Versicherungspolicen verkauft, sondern ein Berater, der Sie bei der Vermögensallokation und der legalen Steuerersparnis unterstützt. Von der Versicherungslizenz bis zum Landvermesser bilde ich mich kontinuierlich weiter, um Grundstücke, Steuern und Finanzen zu integrieren und Ihnen zu helfen, Cashflow und potenzielle Vermögenswerte zu finden. Möchten Sie darüber sprechen, wie Sie den Nutzen Ihrer Vermögenswerte maximieren können? Lesen Sie meine Artikel in Ruhe oder vereinbaren Sie einen Termin für ein Gespräch!

Es gibt keinen Textauszug, da dies ein geschützter Beitrag ist.

Versicherungen sind kein Mittel zum Reichtum, sondern ein Sicherheitsnetz, das verhindert, dass Risiken Sie auf einmal ruinieren. Wenn Sie der Ernährer Ihrer Familie sind oder sich den Druck einer unerwarteten Situation nicht leisten können, sollten Sie sich entsprechend absichern. Im Gegenteil: Bei soliden Finanzen spielen Versicherungen eine unterstützende Rolle, und die Mittel können flexibel eingesetzt werden.

Viele Menschen glauben, dass der Abschluss einer „lebenslangen Krankenversicherung mit tatsächlicher Zahlung“ lebenslangen Versicherungsschutz bietet. Tatsächlich gibt es jedoch für die meisten Produkte eine Altersgrenze für Versicherungsansprüche, die in der Regel bei 75 oder 80 Jahren liegt. Lebenslang bedeutet, dass die Police gültig ist, aber nicht, dass die Zahlung lebenslang erfolgt. Es wird empfohlen, die Allgemeinen Geschäftsbedingungen sorgfältig zu lesen, um den Deckungszeitraum zu bestätigen und zu prüfen, ob weitere Policen zur Ergänzung des Versicherungsschutzes erforderlich sind, um die medizinischen Bedürfnisse älterer Menschen wirklich abzusichern.

Es gibt zwei Logiken für Krankenversicherungen: Die eine ist der „Renditetyp“ mit höheren Prämien, die aber bei Fälligkeit rückzahlbar sind und sich für Menschen eignen, die Wert auf Rendite legen; die andere ist der „reine Schutztyp“, der auf Schutz ausgerichtet ist und niedrigere Prämien hat. Er eignet sich für Menschen, die mit wenig Geld einen hohen Schutz erreichen möchten. Es gibt keine bessere Lösung. Entscheidend ist, was Sie jetzt am meisten brauchen.

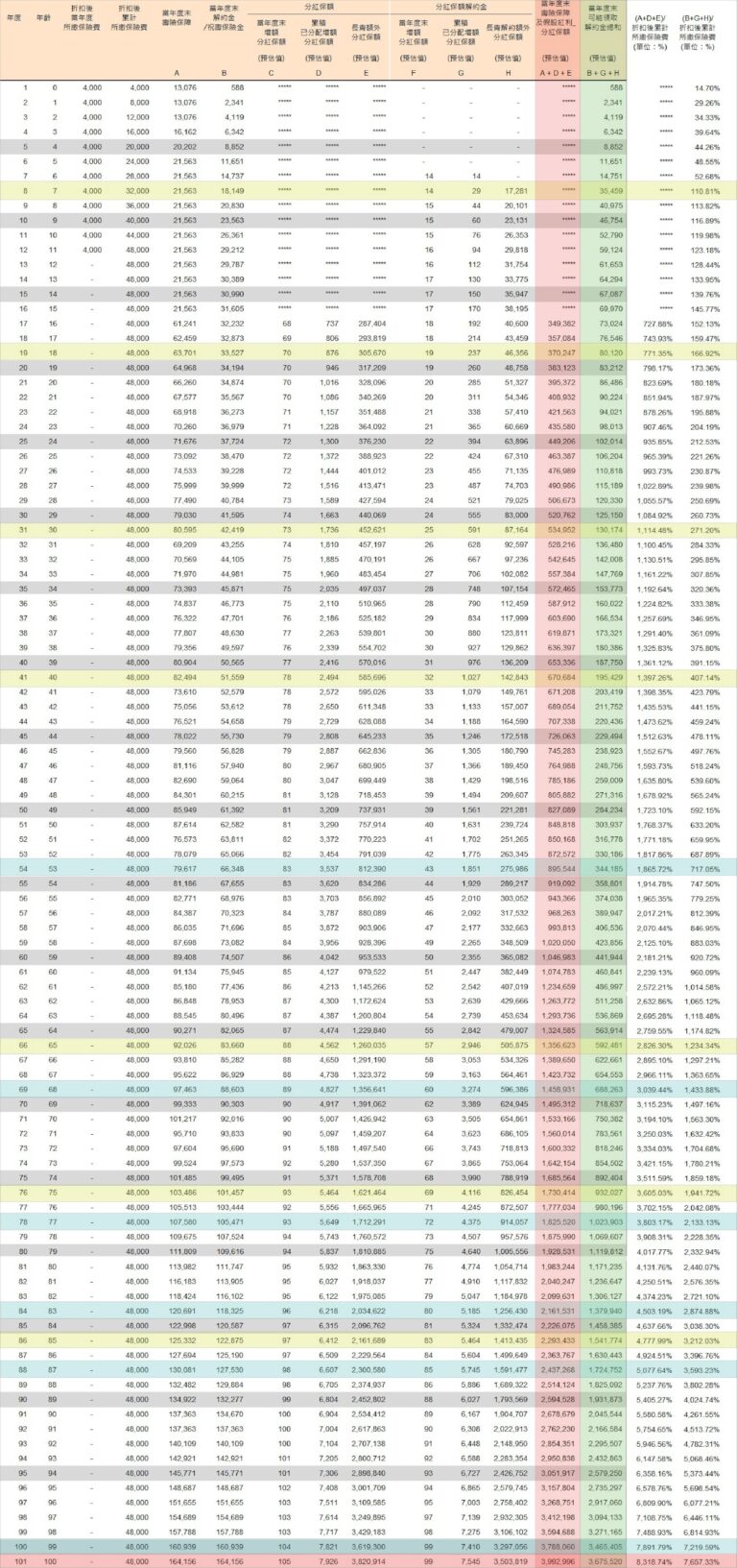

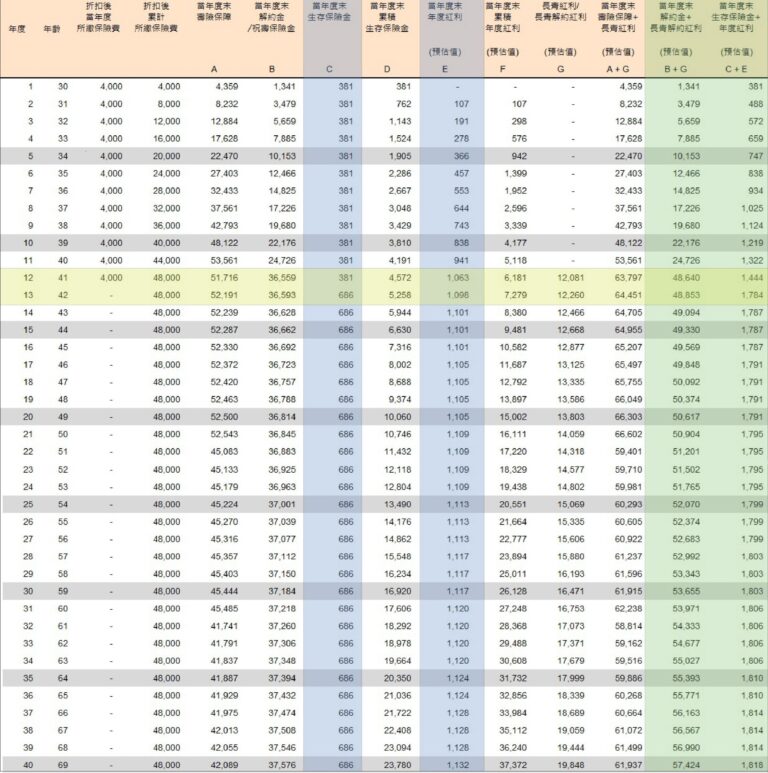

Wenn Sie zwölf Jahre lang monatlich 10.000 Yuan sparen, können Sie ein Vermögen von 1,5 Millionen Yuan aufbauen. Gleichzeitig erhalten Sie bereits ab dem ersten Jahr Prämien, die von Jahr zu Jahr auf bis zu etwa 55.000 Yuan pro Jahr steigen. Solange das Kapital nicht bewegt wird, kann dieser Cashflow sogar ein Leben lang reichen. Langfristig bleibt nicht nur das Kapital erhalten, sondern die Gesamtprämie kann die Investition deutlich übersteigen und so zu einer stabilen Einkommensquelle nach der Pensionierung werden. Dies ist eine stabile, langfristige Sparstrategie, die an Ihre persönlichen Gegebenheiten angepasst werden kann.

Wenn die Familienmitglieder des alten Mannes, der den Drei-Schluchten-Unfall verursacht hatte, nach seinem Tod auf das Erbe verzichteten, wären sie von der Zahlung einer Entschädigung an die Opfer befreit. Pflichtversicherung und Haftpflichtversicherung werden zum Schlüssel für die Entschädigungsansprüche der Opferfamilien. Ist in der Versicherungspolice des Senioren keine andere Person als Begünstigter aufgeführt, wird die Entschädigungssumme als Erbe zur Rückzahlung betrachtet; Wird eine andere Person benannt, fällt die Versicherungssumme nicht in das Erbe und kann von den Familienmitgliedern rechtsgültig eingefordert werden. Dieser Fall unterstreicht die Bedeutung einer Versicherungsplanung und einer Haftpflichtversicherung.