從舊思維的股債配置,到新一代用負債放大資產

過去談資產配置,多半是股票搭配債券,強調分散風險。

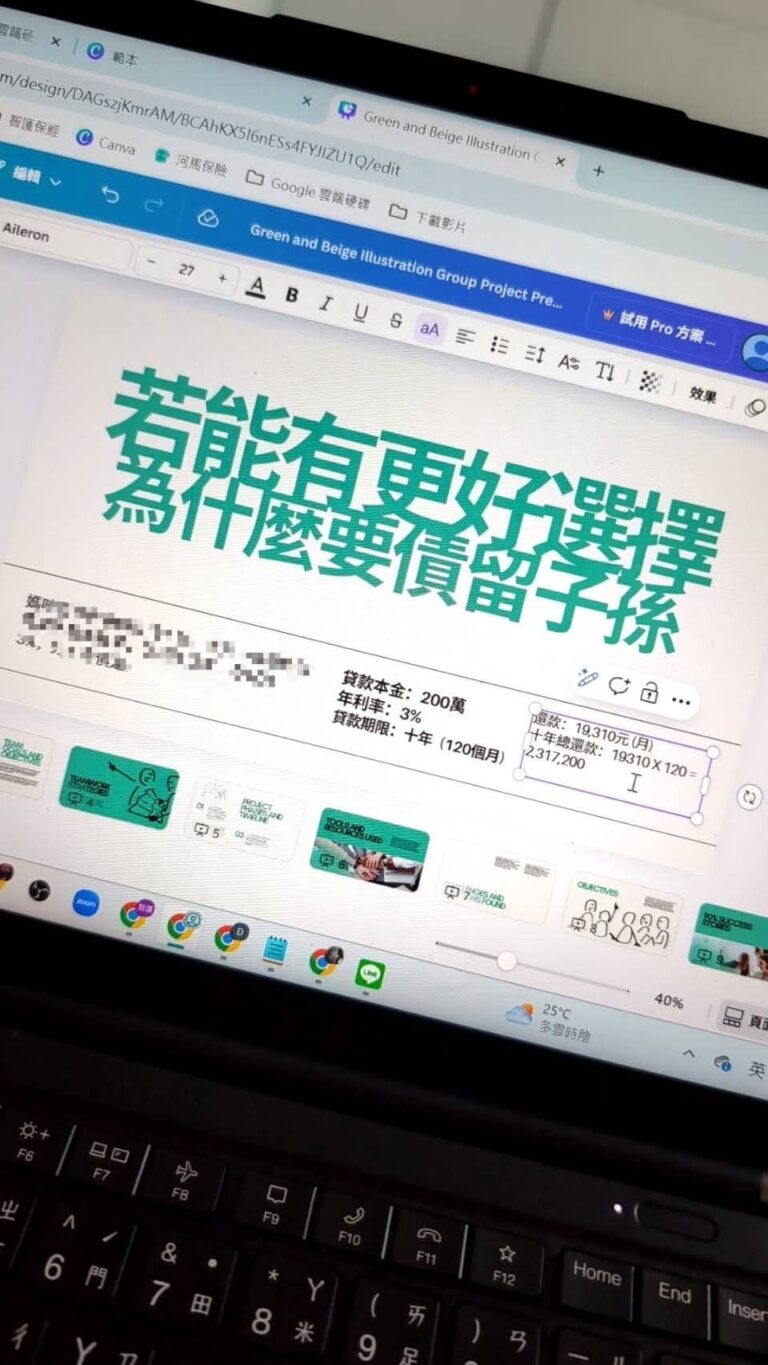

隨著財商與稅務觀念提升,逐漸理解「債」不只是債券,也可以是被善用的負債。

透過低利率資金投入穩健、長期報酬高於成本的資產,讓資本量體放大,進而形成量變帶動質變的效果。

在M型社會愈加明顯的時代,唯有調整思維、善用工具,資產才有機會加速成長。

過去談資產配置,多半是股票搭配債券,強調分散風險。

隨著財商與稅務觀念提升,逐漸理解「債」不只是債券,也可以是被善用的負債。

透過低利率資金投入穩健、長期報酬高於成本的資產,讓資本量體放大,進而形成量變帶動質變的效果。

在M型社會愈加明顯的時代,唯有調整思維、善用工具,資產才有機會加速成長。

做金融有兩種路:一種靠速度,迎合客戶、快速成交、錢進得快卻走得短。

另一種靠專業,用時間拆解需求、逆風提醒、陪著客戶把未來看得更清楚。

前者短期亮眼,後者長期被信任,甚至成為客戶家人的顧問。

快不一定贏,慢也不一定輸。

放慢腳步、站在客戶未來那一邊,才能走得久、走得遠。

對抗通膨最聰明的方法,不是存錢,而是善用低利負債。

當借款利率低於通膨率,你其實在「賺購買力」。

只要把資金投入年報酬5%以上的穩定投資,利差就成了你的通膨紅利。

懂得讓債務創造現金流、讓時間替你還錢,才是真正財務自由的起點。

我擁有不動產與保險專業,能協助房仲為客戶提供更完整的服務:包含信用額度規劃、貸款條件談判、重購退稅執行、資產與節稅策略,以及不動產+保險的投資組合。

我們不必脫離本業,就能異業結合、互補專業,提升客戶信任與滿意度,創造三贏。

房仲朋友們,讓我們一起聊聊合作的可能!

買房不是人生必經之路,但你應該培養足夠的財務能力,讓自己有選擇權。

關鍵不在於「一定要買」,而是在於「能不能買」。

當你擁有選擇的自由,才是真正的自主與底氣。

許多購屋者交屋前才發現房貸核准縮水,原以為能輕鬆成家的夢想,卻卡在貸不到錢的現實。

政策急轉彎下,自住客反成最大受災戶。

房價漲了,貸款卻貸不到,想退又捨不得,形成進退兩難的困境。

台灣保險業因入行門檻低,導致形象很易受損。

反觀銀行理專被視為專業代表,卻常讓人買到不適合的投資商品。

職稱不代表專業,關鍵在於對方是否真為你著想,具備邏輯與整合能力,才能做出好的規劃。

申請新青安貸款買房後,因地點偏遠與工作不穩導致後悔,考慮出售卻擔心房地合一稅。

其實房地合一稅僅針對有價差獲利才課稅,若無獲利就不會課稅。

若目的是減輕壓力,平轉或小賠處理是較保守的選擇,建議多諮詢房仲尋找合適出場方式。

許多家長希望為孩子累積財富,傳統存款利率低、抗通膨力弱,定期定額投資股市成為簡單又有效的選擇。

透過每月投入小額資金,可平衡市場波動、長期累積資產。

同時,也可搭配具現金價值的保單,提供保障並強化孩子未來的財務基礎。

買房不能只看總價,裝潢與修繕費用才是真正的隱藏成本。

無論新屋或中古屋,後續裝潢都需自費且不含在貸款內,常讓人買後才發現預算爆表。

應在看房時就預估裝潢費,將其納入總成本比較,才能選到真正符合預算、地點佳又住得安心的理想房。