Q1:保險真的能規劃退休嗎?

Q1:保險真的能規劃退休嗎?

A:壽險、年金險、分紅保單、投資型等保險商品,能協助創造穩定現金流、風險轉移及稅務優化。

只要依照個人風險評估,再跟專業風控管理員討論,善用不同工具組合,便能簡易達成退休規劃。

Q1:保險真的能規劃退休嗎?

A:壽險、年金險、分紅保單、投資型等保險商品,能協助創造穩定現金流、風險轉移及稅務優化。

只要依照個人風險評估,再跟專業風控管理員討論,善用不同工具組合,便能簡易達成退休規劃。

當你看到 ETF 穩定年報酬率 6%,別急著開槓桿衝進場!

實際扣除手續費、配息稅與通膨後,真正進口袋的可能不到 5%。

若還用信貸投資,利差微薄、風險倍增,反讓你淪為被通膨吞噬的韭菜。

新手建議用閒錢、長期穩健佈局才是正解。

很多人說討厭保險,其實討厭的不是保險,而是面對風險本身的無力感。

風險無所不在,與其自己承擔,不如選擇轉移。

而保險,就是最實用的風險轉移工具。

我不強求誰一定要買保險,但你至少該認真思考:當風險來臨時,你想好怎麼處理了嗎?

很多人誤以為投資型保單風險很高,其實它的風險可以依照個人屬性自由調整,還同時具備保障功能。

搭配穩健的標的與長期持有策略,不僅能累積資產,也能靈活提領,彈性運用。

經由專人協助調整,讓你更安心規劃人生。

保險業常推「直接繼承」稅率最優,但未必適合所有情境。

若有轉投資需求,採買賣繼承、做高實價登錄反而更有利,特別是都市計畫區的房產。

真正的資產配置應考量貸款成數、稅負與未來變現彈性,不能只依SOP,而應從客戶全局出發,規劃最優解。

投資最大的風險就是你自己!

當前台幣貶值呈「貓型走勢」,美元回到歷史均價可望上漲9.3%。

此時入場,搭配每年穩健投資與複利效應,可大幅增強資產成長。

匯率只能賺一次,複利才能賺一輩子。

別等有錢才存錢,現在正是開始的最佳時機,選對商品、找對規劃師,才能真正邁向財富自由。

遺產若超過免稅額,繼承前須先完稅,否則無法過戶。

許多人因沒有「預留稅源」,被迫拋棄繼承或四處籌錢。

提早規劃、以合法方式放大預留稅源,才能讓辛苦累積的財富,順利傳承給後代,避免讓家人面對龐大遺產稅的壓力。

受密碼保護的文章不會產生內容摘要。

保險不是致富工具,而是避免風險讓你一次性垮掉的安全網。

若你是家庭經濟支柱,或無法負擔突發狀況帶來的壓力,就該配置適當保障。

反之,若財務穩健,保險則是輔助角色,資金可靈活運用。

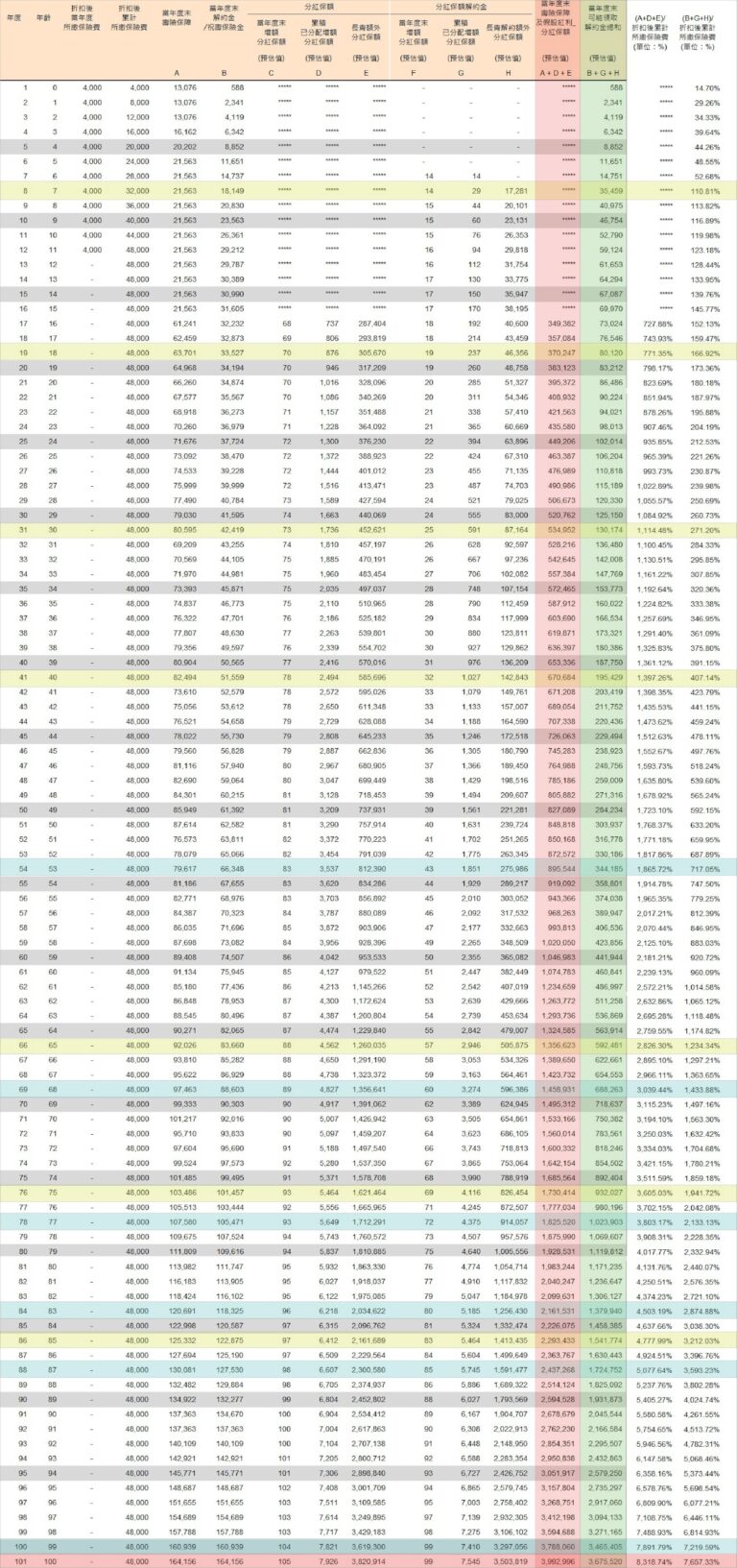

只要每月穩定存一萬元、連續12年,就有機會打造一筆150萬的資產,同時從第一年起開始領回饋金,逐年增加,最高可達每年約5.5萬元。

只要本金不動,這筆現金流甚至能領一輩子。

長期來看,不但本金還在,回饋總額還可能遠超投入,成為退休後穩定收入的來源之一。

這是一種穩健的長期儲蓄策略,可依個人條件客製化試算。