把客戶的未來放在心上,是一種溫柔的專業

做金融有兩種路:一種靠速度,迎合客戶、快速成交、錢進得快卻走得短。

另一種靠專業,用時間拆解需求、逆風提醒、陪著客戶把未來看得更清楚。

前者短期亮眼,後者長期被信任,甚至成為客戶家人的顧問。

快不一定贏,慢也不一定輸。

放慢腳步、站在客戶未來那一邊,才能走得久、走得遠。

做金融有兩種路:一種靠速度,迎合客戶、快速成交、錢進得快卻走得短。

另一種靠專業,用時間拆解需求、逆風提醒、陪著客戶把未來看得更清楚。

前者短期亮眼,後者長期被信任,甚至成為客戶家人的顧問。

快不一定贏,慢也不一定輸。

放慢腳步、站在客戶未來那一邊,才能走得久、走得遠。

年底是資產傳承的最佳時機!

父母每人每年可免稅贈與244萬,雙方合計488萬。

若在12月底與1月初各贈一次,可達免稅976萬;若遇婚嫁再加贈各100萬,達1176萬。

若夫妻雙方父母皆參與,短期最高可免稅贈與2352萬,合法節稅又能輕鬆傳承資產。

只要遺產稅沒繳清,房子、股票都會被凍結,家人一毛錢都動不了。

壽險能自由指定受益人、不列入遺產總額,且能快速給付現金,補上那段「現金流的缺口」,讓家人在最難的時候,還有力量繼續生活。

真正的愛,不是留下多少財產,而是留下剛剛好的安全感。

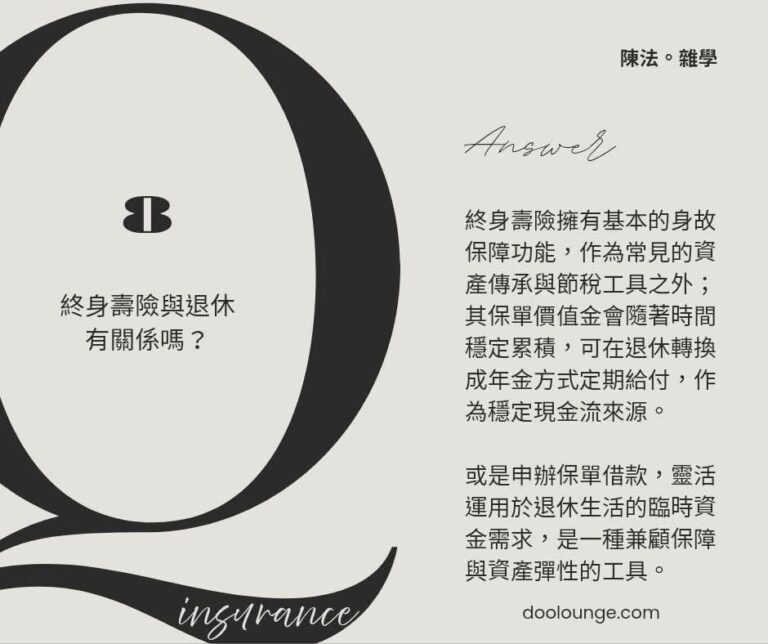

終身壽險擁有基本的身故保障功能,作為常見的資產傳承與節稅工具之外;其保單價值金會隨著時間穩定累積,可在退休轉換成年金方式定期給付,作為穩定現金流來源。

或是申辦保單借款,靈活運用於退休生活的臨時資金需求,是一種兼顧保障與資產彈性的工具。

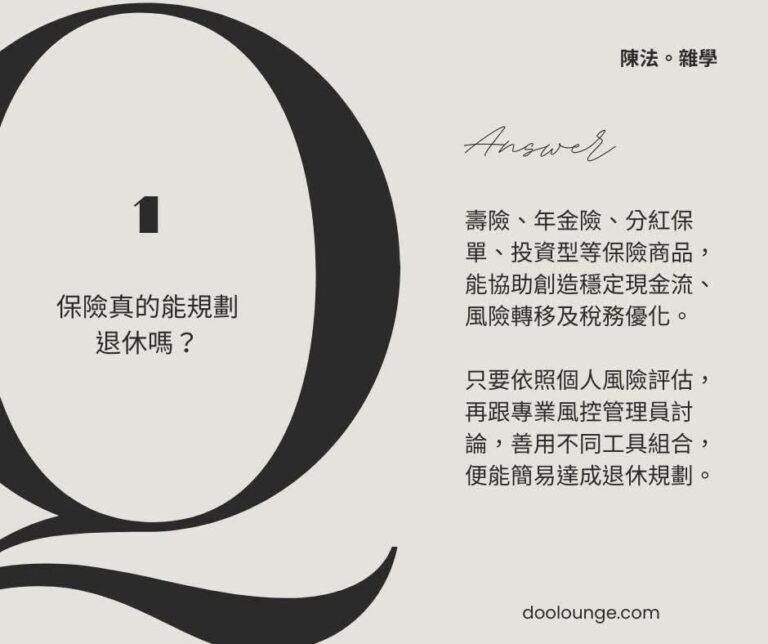

Q1:保險真的能規劃退休嗎?

A:壽險、年金險、分紅保單、投資型等保險商品,能協助創造穩定現金流、風險轉移及稅務優化。

只要依照個人風險評估,再跟專業風控管理員討論,善用不同工具組合,便能簡易達成退休規劃。