到底是保單錯了,還是沒人為你把關?

投資型保險常被誤解為「容易賠錢」,其實問題不在商品,而在於缺乏專業規劃與持續關注。

將標的控制在 RR3 以下、穩定月配息,並由專業顧問隨時調整配置,投資型保單就能兼顧保障與資產成長,是財務布局中的穩健底牌。

投資型保險常被誤解為「容易賠錢」,其實問題不在商品,而在於缺乏專業規劃與持續關注。

將標的控制在 RR3 以下、穩定月配息,並由專業顧問隨時調整配置,投資型保單就能兼顧保障與資產成長,是財務布局中的穩健底牌。

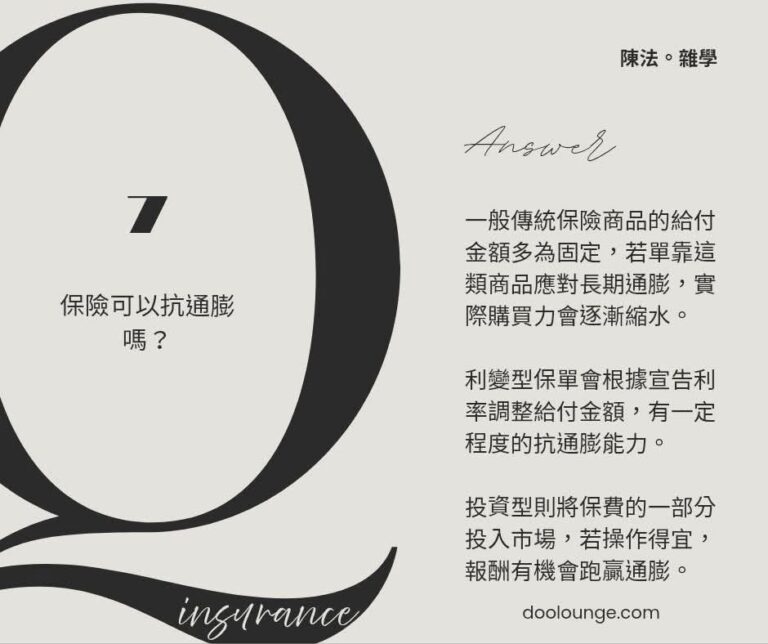

一般傳統保險商品的給付金額多為固定,若單靠這類商品應對長期通膨,實際購買力會逐漸縮水。

利變型保單會根據宣告利率調整給付金額,有一定程度的抗通膨能力。

投資型則將保費的一部分投入市場,若操作得宜,報酬有機會跑贏通膨。

我擁有不動產與保險專業,能協助房仲為客戶提供更完整的服務:包含信用額度規劃、貸款條件談判、重購退稅執行、資產與節稅策略,以及不動產+保險的投資組合。

我們不必脫離本業,就能異業結合、互補專業,提升客戶信任與滿意度,創造三贏。

房仲朋友們,讓我們一起聊聊合作的可能!

買房不是人生必經之路,但你應該培養足夠的財務能力,讓自己有選擇權。

關鍵不在於「一定要買」,而是在於「能不能買」。

當你擁有選擇的自由,才是真正的自主與底氣。

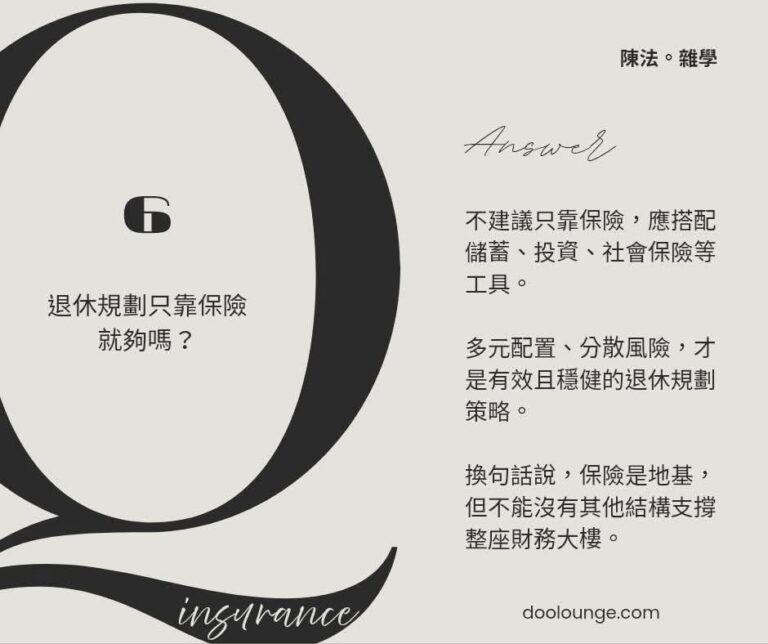

不建議只靠保險,應搭配儲蓄、投資、社會保險等工具。

多元配置、分散風險,才是有效且穩健的退休規劃策略。

換句話說,保險是地基,但不能沒有其他結構支撐整座財務大樓。

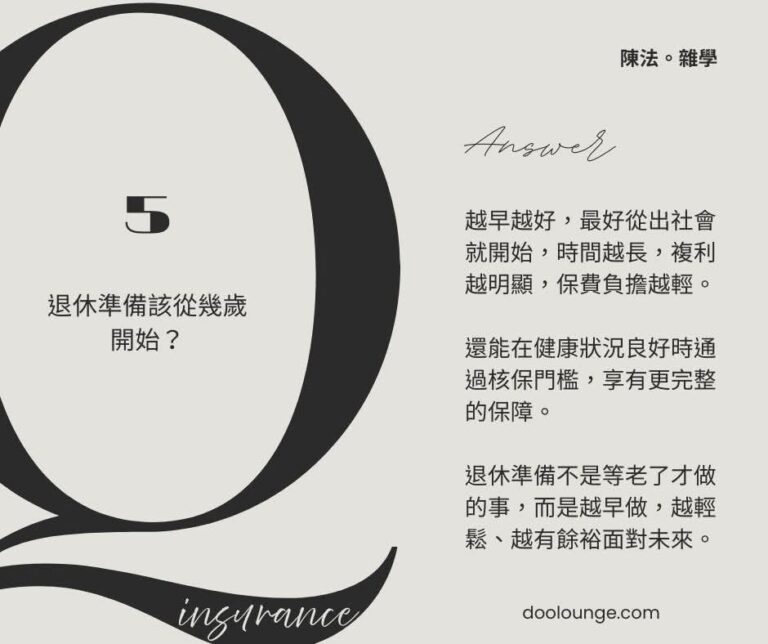

越早越好,最好從出社會就開始,時間越長,複利越明顯,保費負擔越輕。

還能在健康狀況良好時通過核保門檻,享有更完整的保障。

退休準備不是等老了才做的事,而是越早做,越輕鬆、越有餘裕面對未來。

年金險是一種退休理財型保險,等到約定年齡後開始按月或按年領取「穩定現金流」,作為退休生活的經濟支撐。

適合提早規劃退休,活得久就領得久的人。

它不僅是存退休金的工具,更是轉嫁長壽風險的好幫手。

台灣保險業因入行門檻低,導致形象很易受損。

反觀銀行理專被視為專業代表,卻常讓人買到不適合的投資商品。

職稱不代表專業,關鍵在於對方是否真為你著想,具備邏輯與整合能力,才能做出好的規劃。

Q3:年金保險和退休金一樣嗎?

A:退休金是由所待公司或政府,提供被動領取的制度性收入;而年金保險是主動投資的個人退休計畫。

在退休後可能面對長壽、通膨、醫療支出等風險。

年金保險則保障有穩定收入來源,且提供更彈性的規劃與補充,幫助自己掌握更多財務自主權。

【1688生日禮物專案】是一份專為孩子打造的長期紅包儲蓄計畫。

每月小額投入,讓孩子每年生日都能收到紅包與祝福,從小學到研究所都能累積,培養理財觀念,未來可用作留學、創業或結婚基金。