退職のために数千万元を貯めましたが、後悔が残っています。

生涯質素な暮らしをし、老後に備えて数千万を貯めていた日本のある老人は、妻が亡くなった後、人生をあまり楽しめなかったことを深く後悔した。

お金は大切ですが、思い出や仲間との絆はもっと貴重です。

健康で動き回れるうちに、お金を使って充実した時間を過ごすことを忘れないでください。

貯蓄と支出の方法を知ることが、真の経済的自由です。

すべての出会いは練習です

すべての出会いは練習です

生涯質素な暮らしをし、老後に備えて数千万を貯めていた日本のある老人は、妻が亡くなった後、人生をあまり楽しめなかったことを深く後悔した。

お金は大切ですが、思い出や仲間との絆はもっと貴重です。

健康で動き回れるうちに、お金を使って充実した時間を過ごすことを忘れないでください。

貯蓄と支出の方法を知ることが、真の経済的自由です。

年金保険は、退職後の資金運用のための保険です。所定の年齢に達すると、退職後の生活を支える資金として、毎月または毎年「安定したキャッシュフロー」を受け取ることができます。

早めに退職を計画し、長生きすればするほど多くの給付金を受け取る人々に適しています。

これは、退職資金を貯蓄するためのツールであるだけでなく、長生きリスクを移転するための優れた助けにもなります。

Q3: 年金保険と年金は同じものですか?

A: 年金は勤務先の企業または政府によって受動的に提供される制度的収入ですが、年金保険は能動的な投資個人退職プランです。

退職後は、長生き、インフレ、医療費などのリスクに直面する可能性があります。

年金保険は安定した収入源を保証し、より柔軟な計画と補足を提供し、経済的な自立性を高めるのに役立ちます。

【1688誕生日プレゼントプロジェクト】は、特に子供たちのために設計された長期の赤い封筒貯蓄計画です。

毎月少額の投資をすることで、お子様は毎年誕生日に紅包と祝福を受けることができます。小学校から大学院まで、このお金を積み立てることで、お子様のお金の管理能力を育むことができます。また、将来の留学、起業、結婚のための資金としても活用できます。

台湾の出生率は低いですが、子どもたちの成長は依然として幸福の証です。唯一の難点は教育費の高さです。

そのために、私は教育資金積立プランを提供しています。ご加入いただくと、お子様の大学院卒業に必要な100万~500万の教育資金をお受け取りいただけます。

やり方を知りたい方はご連絡ください!

保険をスムーズに取り扱うために、オンライン会議を活用することにしました。販売を急いだり、お客様にプレッシャーをかけたりすることはありません。まずは保障の仕組みについて説明し、お客様がご自身で保険にご加入いただけるかどうかを自由に考えていただいた上で、ご契約いただくかどうかを判断していただけるようにしました。

これはプロ意識を尊重するだけでなく、時間と労力を節約することにもなります。

学びが好きで、質の高い生活を追求する仲間を歓迎します。一緒に保険を運用し、信頼を築き、焦らず安定した理想的な老後生活を築きましょう。

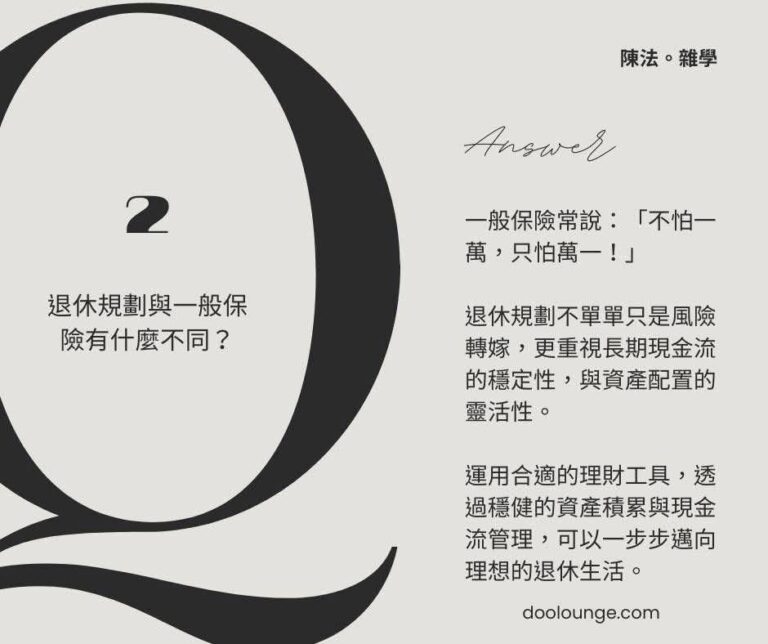

Q2: 退職プランと一般保険の違いは何ですか?

A: 一般的に、保険会社は「1 万ドルを恐れるのではなく、来るものに備えておけばよい」とよく言います。

退職計画はリスク移転だけではなく、長期的なキャッシュフローの安定性と資産配分の柔軟性にも重点を置いています。

適切な財務管理ツールを活用し、着実な資産形成とキャッシュフロー管理を行うことで、理想的な退職後の生活へと一歩ずつ近づいていくことができます。

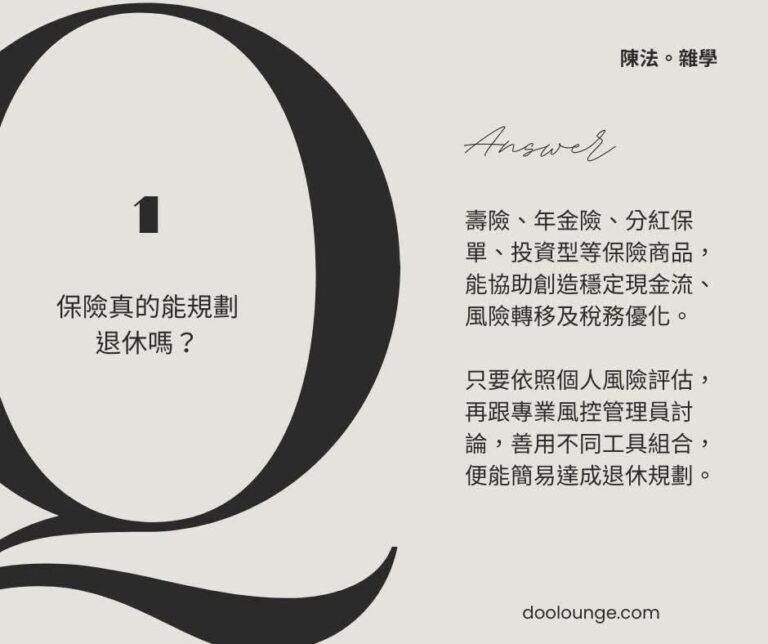

Q1: 保険は本当に退職後の計画に役立ちますか?

A: 生命保険、年金保険、配当保険、投資型保険などの保険商品は、安定したキャッシュフローの創出、リスクの移転、税金の最適化に役立ちます。

個人のリスク評価に従い、専門のリスク管理マネージャーと話し合い、さまざまなツールを組み合わせて有効活用すれば、退職計画を簡単に達成できます。

ETFの年間収益率が6%と安定していることがわかったら、レバレッジをかけて市場に飛び込まないでください。

手数料、配当税、インフレを差し引いた後、実際に手元に残る金額は 5% 未満になる可能性があります。

信用投資をそのままにしておくと、金利差が非常に小さくなり、リスクが倍増し、インフレに飲み込まれるネギになってしまいます。

初心者の方は余裕資金を活用して長期的かつ安定した計画を立てることをお勧めします。

多くの人が保険が嫌いだと言いますが、実際に嫌いなのは保険そのものではなく、リスクに対する無力感そのものです。

リスクはどこにでもあります。自分で負うよりも、リスクを転嫁する方が賢明です。

保険は最も実用的なリスク移転ツールです。

誰にも保険を買うよう強制はしませんが、少なくとも次のことについては真剣に考えるべきです。リスクが発生したとき、どのように対処するか考えていますか?