La cosiddetta tassa di integrazione immobiliare e fondiaria è uno dei nuovi sistemi fiscali per le transazioni immobiliari lanciato nel 2015. Si differenzia dall'imposta sugli alloggi in quanto "imposta sulla partecipazione" ed è per natura un'imposta sulle transazioni.

Poiché si tratta di una categoria di imposta sulle transazioni, devi dichiararla solo se vendi la tua proprietà e devi pagare ulteriori tasse solo se realizzi un profitto.

Finché l'immobile viene acquisito dopo 105 anni, questa normativa fiscale si applicherà alla vendita.

Per dirla in parole povere, la differenza più grande tra il sistema combinato di imposte immobiliari e fondiarie e il vecchio sistema di transazioni immobiliari è che il reddito effettivo generato quando la casa e il terreno vengono venduti deve essere tassato insieme all’aliquota fiscale applicabile stabilita dall’istituzione stessa. Le "transazioni a breve termine" sono pesantemente tassate a 35% o 45%.

Questa è anche comunemente conosciuta come la "pesante tassa sulla combinazione di beni immobili e terreni"!

Fino al 28 aprile 2010, il Presidente ha annunciato la modifica di alcune disposizioni della legge sull'imposta sul reddito per migliorare il sistema di imposta sul reddito integrando beni immobili e terreni, che dovrebbe frenare la speculazione a breve termine nel settore immobiliare, attuare la giustizia residenziale, prevenire la tassazione evasione e mantenimento dell’equità fiscale.

Viene proposta una versione 2.0 dell'imposta di integrazione immobiliare e fondiaria più rigorosa rispetto al sistema fiscale originario, incentrata sui seguenti sei punti principali:

1. Pesante tassazione sugli arbitraggi a breve termine: per inibire gli individui dalla speculazione a breve termine nel settore immobiliare

La cosa principale è estendere la durata della versione originale 1.0 e raddoppiarla per diventare la versione 2.0. Non entrerò nei dettagli sul vecchio sistema, ma ti aiuterò a spiegare il nuovo sistema attuale.

Dal momento dell'acquisto della casa, gli utili generati da transazioni in anni diversi saranno tassati separatamente come segue:

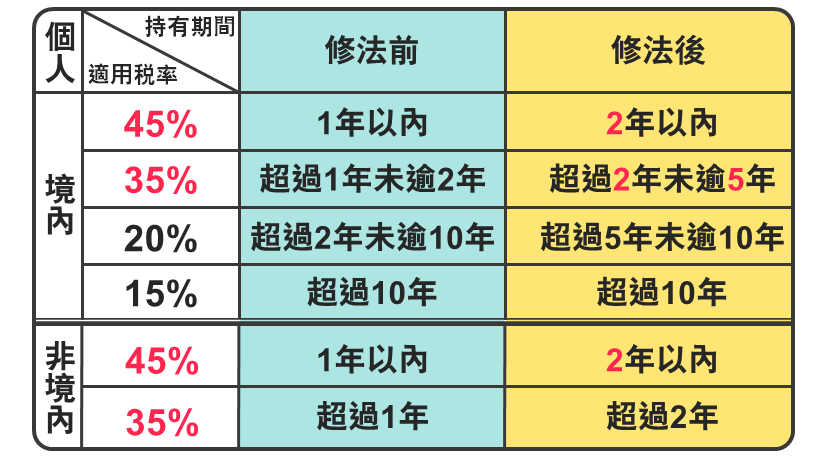

Individui domestici: cioè sei cittadino

【45%】Entro 2 anni

【35%】Più di 2 anni ma meno di 5 anni

【20%】Più di 5 anni ma meno di 10 anni

【15%】Più di 10 anni

Persone non residenti: stranieri

【45%】Entro 2 anni

【35%】Più di 2 anni

In realtà, il punto è che non importa quando vendi la tua casa, finché non realizzi un profitto o non perdi denaro rispetto al prezzo di acquisto originale, non devi preoccuparti di dover pagare questa tassa.

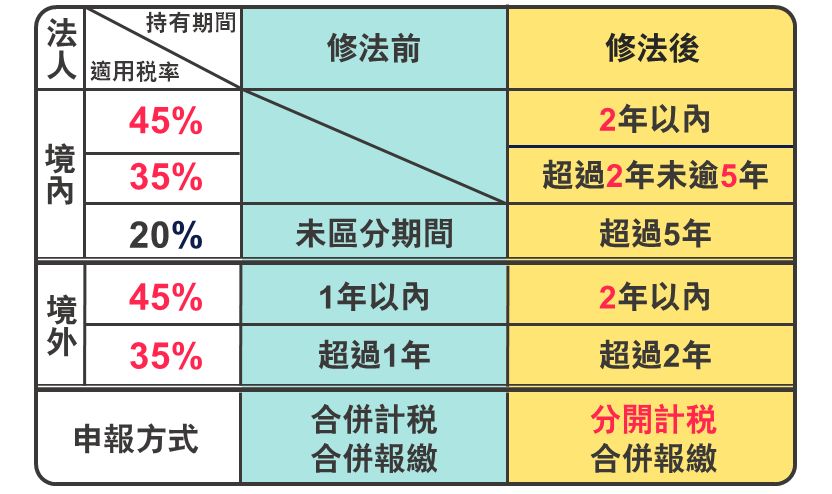

2. Le persone giuridiche vengono tassate come persone fisiche: frenare la speculazione a breve termine nel settore immobiliare da parte delle imprese a scopo di lucro

Rispetto ai privati, le imprese a scopo di lucro adottano aliquote fiscali diverse a seconda del periodo di detenzione e calcolano le imposte separatamente. Impedire ai privati di effettuare transazioni a breve termine nel settore immobiliare per evitare le tasse creando imprese a scopo di lucro.

All'interno del territorio: registrazione dei cittadini

【45%】Entro 2 anni

【35%】Più di 2 anni ma meno di 5 anni

【20%】Più di 5 anni

Fuori territorio: immatricolazione straniera

【45%】Entro 2 anni

【35%】Più di 2 anni

Il calcolo e la dichiarazione dei redditi combinati originali sono stati modificati in calcolo fiscale separato e dichiarazione dei redditi combinata.

L'equivoco più importante qui è che nella versione precedente 1.0 il metodo di elusione fiscale consistente nell'acquistare una casa individualmente e poi registrarla come azienda non è più applicabile. Finché la casa viene venduta in un breve periodo, verrà tassata .

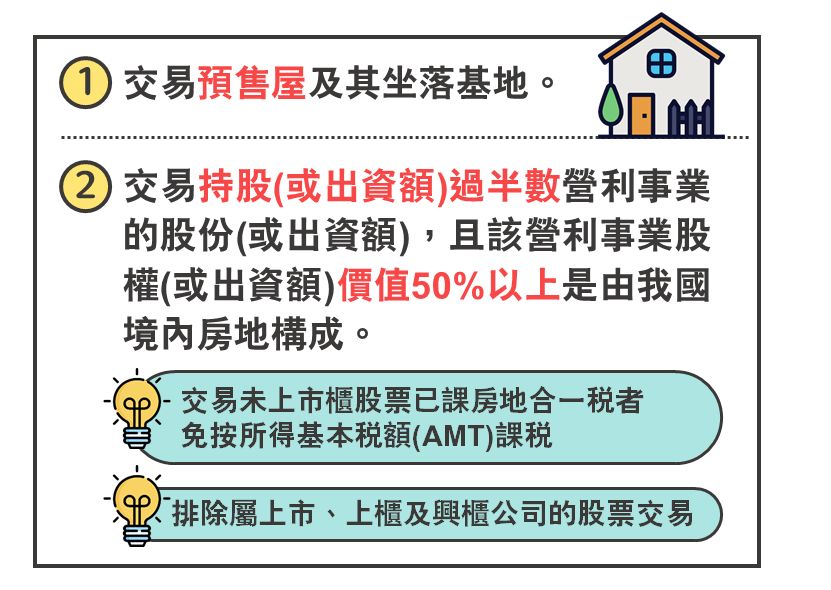

3. Ampliare la portata della tassazione immobiliare: frenare la speculazione sulle case in prevendita

Incorporare nella tassazione le "transazioni di prevendita di alloggi" e le "transazioni azionarie che trasferiscono effettivamente beni immobili" per prevenire la speculazione immobiliare attraverso il trasferimento di azioni ed evitare il carico fiscale sulle transazioni immobiliari.

Solo all'inizio del 2012 l'ordinanza sulla perequazione è stata modificata per consentire la rivendita delle case prevendute, cosa che aveva suscitato polemiche Dopo la promulgazione della legge e l'entrata in vigore, le case prevendute non potevano più essere rivendute.

Tuttavia, pochi giorni dopo, è stato annunciato che solo quelli acquistati dopo luglio non potevano essere rivenduti, il che ha dato respiro agli speculatori immobiliari per realizzare profitti. Il governo era davvero condannato a modificare a casaccio.

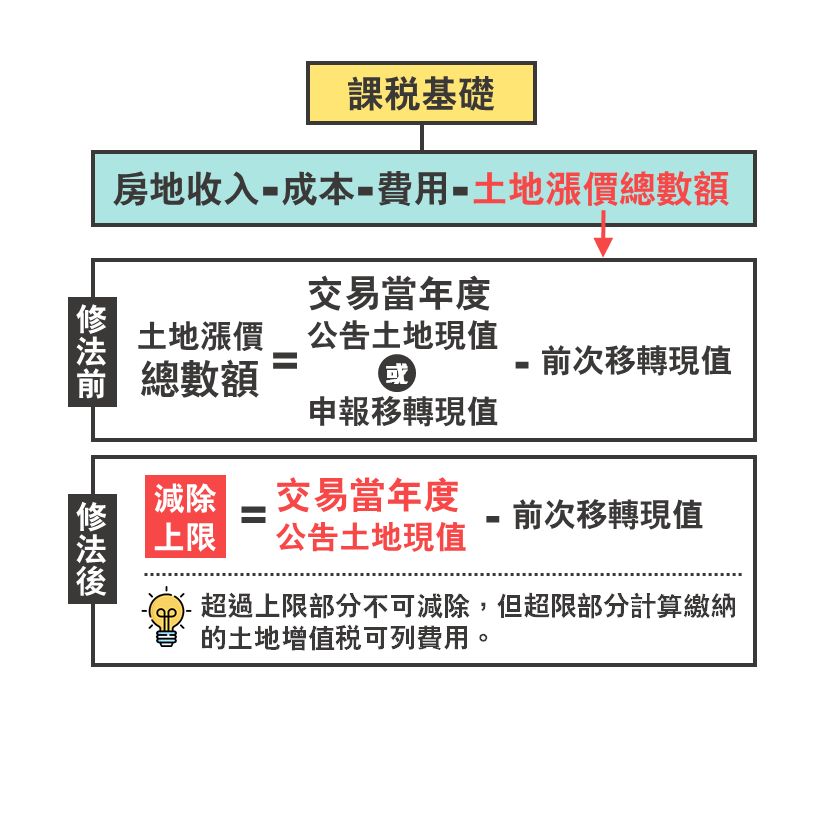

4. Stabilire un limite all’importo totale dell’aumento del prezzo dei terreni: per impedire a Du Gao di denunciare i terreni per evitare la tassazione

In passato, quando si calcolava il reddito derivante dalle transazioni immobiliari, si poteva detrarre l'importo totale dell'aumento del prezzo del terreno. Un piccolo numero di persone aumentava l'importo totale dell'aumento del prezzo del terreno sovrastimando il valore attuale del trasferimento del terreno al fine di ridurlo. reddito da transazione ed evitare il carico fiscale di 35% e 45%.

La modifica attuale è che se l’importo totale dell’aumento del prezzo del terreno supera il limite superiore, la parte non può essere detratta, ma la parte eccedente il limite può essere inclusa nell’imposta sul valore aggiunto fondiaria calcolata come spesa.

Il valore attuale dichiarato del trasferimento è stato modificato, lasciando solo il [valore attuale del terreno annunciato nell'anno della transazione] - [il valore attuale del trasferimento precedente], e l'importo calcolato è limitato alla base imponibile pagamento.

Il punto è che non è più possibile aumentare arbitrariamente il prezzo della terra che si possiede per evitare le tasse.

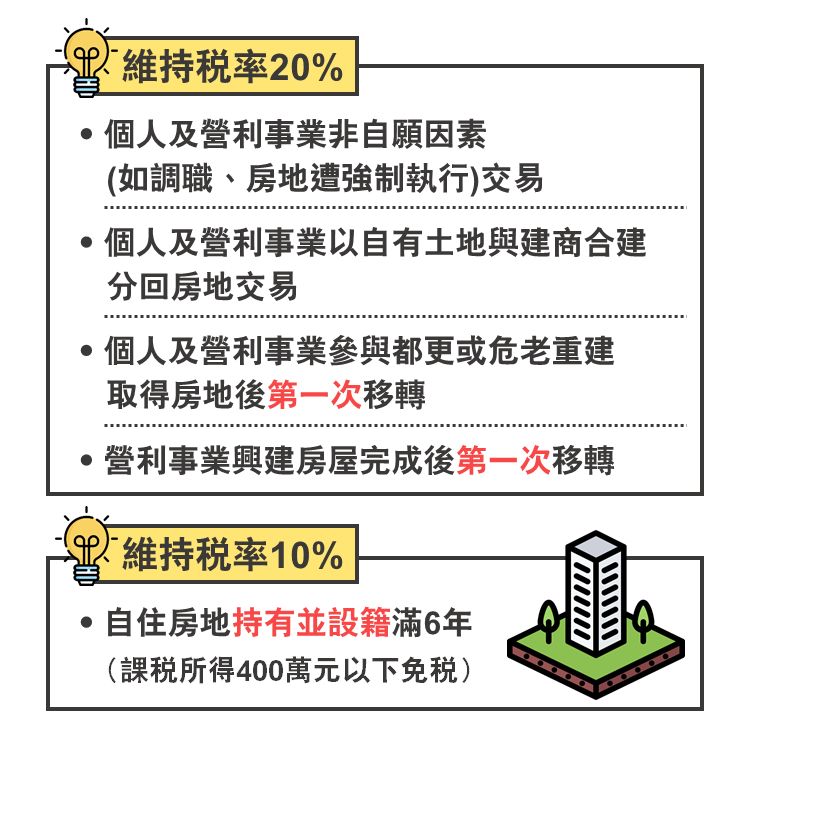

5. Cinque tipi di transazioni non saranno interessati: frenare la speculazione

Per quanto riguarda i seguenti cinque tipi di transazioni immobiliari, al fine di evitare di colpire persone innocenti, finché non vengono utilizzate per speculazioni immobiliari, non saranno interessate dall'emendamento dell'imposta combinata immobiliare e fondiaria 2.0.

Per le prime quattro transazioni, l'aliquota fiscale viene mantenuta a 20 %

(1)

Transazioni che coinvolgono fattori involontari da parte di individui e imprese a scopo di lucro.

Come essere trasferiti all'improvviso o vedere la tua casa giustiziata con la forza.

(2)

Individui e imprese a scopo di lucro utilizzano il proprio terreno per costruire insieme ai costruttori, per poi condividere la proprietà per transazioni immobiliari.

Proprio come il signor Wang ha un pezzo di terra, ehi, ehi, ehi, ehi, anche i suoi vicini hanno molta terra nelle vicinanze, ehi, ehi, ehi, ehi, ehi, ehi, ehi, ehi, ehi.

Vogliono ristrutturare e sbarazzarsi della riqualificazione, quindi parlano con il costruttore di come costruire un edificio migliore, venderlo temporaneamente al costruttore insieme per la riqualificazione, quindi costruirlo e poi rispedirglielo per un accordo.

(3)

Alla ristrutturazione, ovvero alla ricostruzione degli anziani, e al primo trasferimento dopo l'acquisto dell'immobile partecipano privati e imprese a scopo di lucro.

Di solito si tratta di un grande profitto, quindi è comunque fantastico dopo aver detratto le tasse.

(4)

Un'azienda redditizia costruisce case dopo il completamento, primo trasferimento.

Ciò significa che una persona giuridica acquista un terreno per costruire una casa e vende la casa di prima mano dopo averla costruita.

Ultima transazione, mantieni l'aliquota fiscale 10 %

(5)

Se la persona ha la residenza ed è registrata per sei anni o più, è 10%, ma se il reddito imponibile è inferiore a 4 milioni di yuan, è direttamente esente da tasse.

È importante notare qui che l'occupazione autonoma significa l'occupazione pura del proprietario. Se si affitta o si registra un'attività entro sei anni, è necessario ricalcolare l'anno. Molte persone sono bloccate qui e pagano direttamente molte tasse.

6. Data di implementazione: questo per dirvi che il sistema attuale è 2.0

A partire dal 1 luglio 2010, le persone fisiche e le imprese a scopo di lucro applicheranno l'imposta combinata immobiliare e fondiaria 2.0 alle transazioni immobiliari acquisite dopo il 1 gennaio 2015.

Quella di cui sopra è la "pesante tassa sugli immobili e sui terreni" di cui tutti mettono in giro voci e si spaventano a vicenda. Ma in sostanza, ai residenti ordinari non verrà addebitata questa tassa finché si ricordano di non vendere o speculare sulla proprietà, o se lo fanno. non guadagni nulla dalla vendita, quindi non è così spaventoso come pensavo!

Se ti è stato fatto il lavaggio del cervello dal nuovo mutuo immobiliare di Qing’an, che sembra essere super scontato, e sei saltato nel grande focolare del mercato immobiliare.

Dopo aver pagato il mutuo per diversi anni, ho scoperto che i miei fondi personali erano insufficienti e che i soldi che guadagnavo non riuscivano a compensarlo. Poi ho trovato rapidamente il modo di liberarmene, perché finché non guadagnavo profitto, non sarei tassato pesantemente.

Non prendere in prestito prestiti ad alto interesse in modo casuale. Cercare di riempire questo buco non farà altro che allargarlo!

# Xinqing'an # Settore immobiliare # Speculazione immobiliare # Imposta combinata su beni immobili e terreni # Tassa pesante # Grande diavolo # Uscite di prestito # Credito # Occupato autonomo # Autoutilizzato # Individuo # Attività a scopo di lucro # Persona giuridica # Aliquota fiscale # Transazione # Elusione # Elusione fiscale # Costruttore # Costruzione congiunta # Du Geng # Anziani pericolosi # Case # Terreni # Cittadini # Stranieri # Individui # Case in prevendita # Profitto # Interesse # Percentuale

Se non hai ancora capito tutto e lo consideri un terribile demone, allora ai tuoi occhi sarà solo una giornata piovosa.

Se avete già capito di cosa si tratta, durante la pioggia del sole pomeridiano apparirà un arcobaleno molto affascinante.

Questo sito web non contiene fastidiose pubblicità che bloccano la pagina web e ne impediscono la lettura!

Se ritieni che l'articolo che ho scritto ti sia utile, potresti per favore compilare un Questionario, consentendomi di comprendere meglio le esigenze di tutti e di scrivere contenuti di qualità più elevata.