Basándonos en el artículo anterior sobre la trampa del periodo de carencia hipotecaria, hay muchos grandes expertos que hablan de forma clara y lógica, como si fuera lo correcto seguirle, pero ignoran que sus propias opiniones están llenas de falacias.

Cuando la compra de una casa se encuentra en las etapas intermedia y tardía, después de firmar el contrato, además del monto de la solicitud de préstamo, se han liquidado el primer y último pago, el impuesto de escritura y las tarifas de desempeño, y luego debe prepararse para obtener la suscripción de hipoteca con el banco.

Al solicitar la suscripción de una hipoteca, tendrá dos opciones como método de pago posterior. Parece que si no escribe esta pregunta de opción múltiple y deja que algunas personas que cuentan todo tipo de falacias la lean con atención, lo haré. Realmente tienes miedo de que dañen a las personas que te rodean.

Hay dos tipos de pagos de préstamos para elegir, a saber, "amortización promedio de principal e intereses" y "amortización promedio de principal e intereses".

Amortización promedio de principal e intereses: amortización promedio mensual de principal e intereses

El pago mensual total de intereses y capital es fijo, que también es el método de pago más común para la gente común.

La principal "ventaja" es que el monto del pago mensual es el mismo, lo que facilita la planificación del flujo de caja; sin embargo, la "desventaja" es que el gasto total por intereses es mayor y también es el método de pago hipotecario predeterminado de la mayoría de los bancos; .

Amortización promedio de intereses sobre principal: amortización promedio mensual de principal más intereses decrecientes.

El capital pagado cada mes permanece sin cambios, pero el interés se calcula en función del saldo del capital. Por lo tanto, a medida que se paga más y más capital, el interés a pagar disminuirá cada mes, lo que hará que el monto del pago disminuya mensualmente. primero se esfuerza y luego obtiene dulzura.

Dado que el pago mensual inicial para la amortización del principal es relativamente alto, es más recomendable para quienes rara vez administran dinero y que suelen convertirse en cheque en cheque a final de mes, ya que puede usarse como un ahorro pasivo.

Los métodos de pago de los dos son diferentes, pero la diferencia más importante es el monto total de intereses pagados.

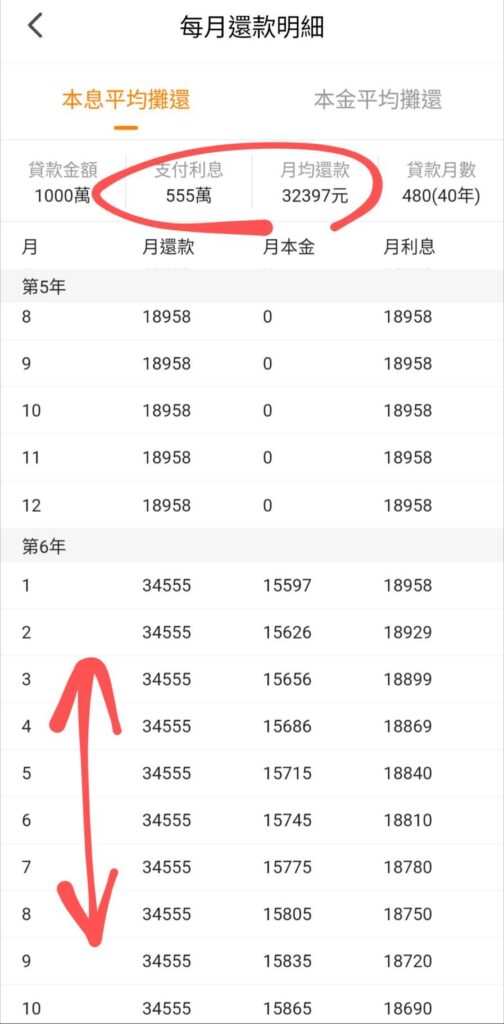

Tomemos como ejemplo el préstamo para compra de vivienda de Xinqing'an. Si se cumplen todas las condiciones, el préstamo es de 10 millones, el período de gracia es de cinco años y se extiende por 40 años. La tasa de interés para los dos primeros años es 1,7751. TP3T, y el tipo de interés para los próximos 38 años es 2,275% Dejando de lado la venta, la refinanciación también tiene el problema de la amortización anticipada, y el cálculo se basa en el plazo de pago del mismo banco.

Amortización media del principal y los intereses: el reembolso mensual medio es de 32.397 yuanes y el interés total pagado es de 5,55 millones.

Amortización promedio del principal: el pago del primer mes es de 42.768 yuanes, disminuyendo en 45 yuanes cada mes, el interés total pagado es de 5,03 millones.

¿Parece más claro? La diferencia es que la "amortización promedio del principal y los intereses" tiene un monto decreciente mensual. Si cancela el préstamo durante el plazo completo, ahorrará un total de 520.000 menos que la "amortización promedio del principal". e intereses". intereses dinero.

Por lo general, el banco sólo se lo mostrará. Por supuesto, la tasa de interés les permite recibir la "amortización promedio de capital e intereses" más alta. Básicamente, si no tiene ninguna solicitud especial y no es un gran cliente. normalmente no podrás hacerlo. Te permite optar por amortizar el capital en partes iguales.

En cuanto al malentendido en el que muchas personas caen, es que el "reembolso promedio del principal y los intereses" parece ser relativamente pequeño cada mes. Creen erróneamente que debido a que se reduce el principal, los intereses también se reducen. otros. ¡Lo tengo!

Sólo eligiendo "amortización promedio del principal" puede reducir el monto de pago mensual porque el principal se reduce y los intereses se reducen junto con él, pero solo al principio, ¡pagará más dinero!

# Bienes raíces # Xinqing'an # Préstamo hipotecario # Intereses # Préstamo # Banco # Principal # Principal e intereses # Reembolso # Liquidación # Promedio # Pago # Suscripción # Pago inicial # Pago final # Impuesto sobre la escritura # Comisión de rendimiento # Liquidación # Ventajas # Desventajas # Decreciente # Clan de la luz de la luna # Ahorros # Tasa de interés # Gran cantidad # Malentendido # Pisar el trueno # Decapitación # Puerro # Elección

¡Mi balcón tiene un gran sol!

Definitivamente subiré allí y tomaré el sol desnudo todos los días a partir de ahora🥰

¡Este sitio web no tiene esos molestos anuncios que bloquean la página web y dificultan la lectura!

Si crees que el artículo que escribí te resulta útil, ¿podrías completar una Cuestionario, lo que me permite comprender mejor las necesidades de todos y escribir contenido de mayor calidad.