保険, 金持ちの秘密, ファイナンス 最大の投資リスクはあなた自身です! 投資最大的風險就是你自己! 當前台幣貶值呈「貓型走勢」,美元回到歷史均價可望上漲9.3%。 此時入場,搭配每年穩健投資與複利效應,可大幅增強資產成長。 匯率只能賺一次,複利才能賺一輩子。 別等有錢才存錢,現在正是開始的最佳時機,選對商品、找對規劃師,才能真正邁向財富自由。チェン・ファ6月 27, 2025

保険, 不動産, 金持ちの秘密, 節約バトル, ファイナンス 「留保税源」という言葉を聞いたことがありますか? 相続財産が非課税額を超える場合、相続前に税金を納付しなければなりません。納付しない場合、財産の譲渡はできません。多くの人が「税源留保」がないため、相続を放棄したり、資金を調達したりせざるを得ません。早期に計画を立て、税源留保を法的に拡大することで、苦労して築いた財産を後世にスムーズに引き継ぎ、莫大な相続税の負担から逃れることができます。チェン・ファ2025年6月22日

保険, ファイナンス 保険ってこういうものなんだ! 保険は金持ちになるためのツールではなく、リスクが一気にあなたを破滅させることを防ぐセーフティネットです。あなたが一家の大黒柱である場合、または予期せぬ事態のプレッシャーに耐えられない場合は、適切な保障を設定する必要があります。逆に、あなたの財政が健全であれば、保険はサポート役となり、資金を柔軟に活用することができます。チェン・ファ2025年6月7日

保険, ファイナンス 医療保険は高すぎる?実は、この2つの「論理」は違うんです! 医療保険には2つのロジックがあります。一つは、保険料は高めだが満期時に払い戻しがある「リターン型」で、リターン感を重視する人に適しています。もう一つは、保障を重視し保険料を抑えた「純保障型」で、少ない資金で高い保障を支えたい人に適しています。どちらが良いということはありません。重要なのは、今何が一番必要かということです。チェン・ファ2025年6月7日

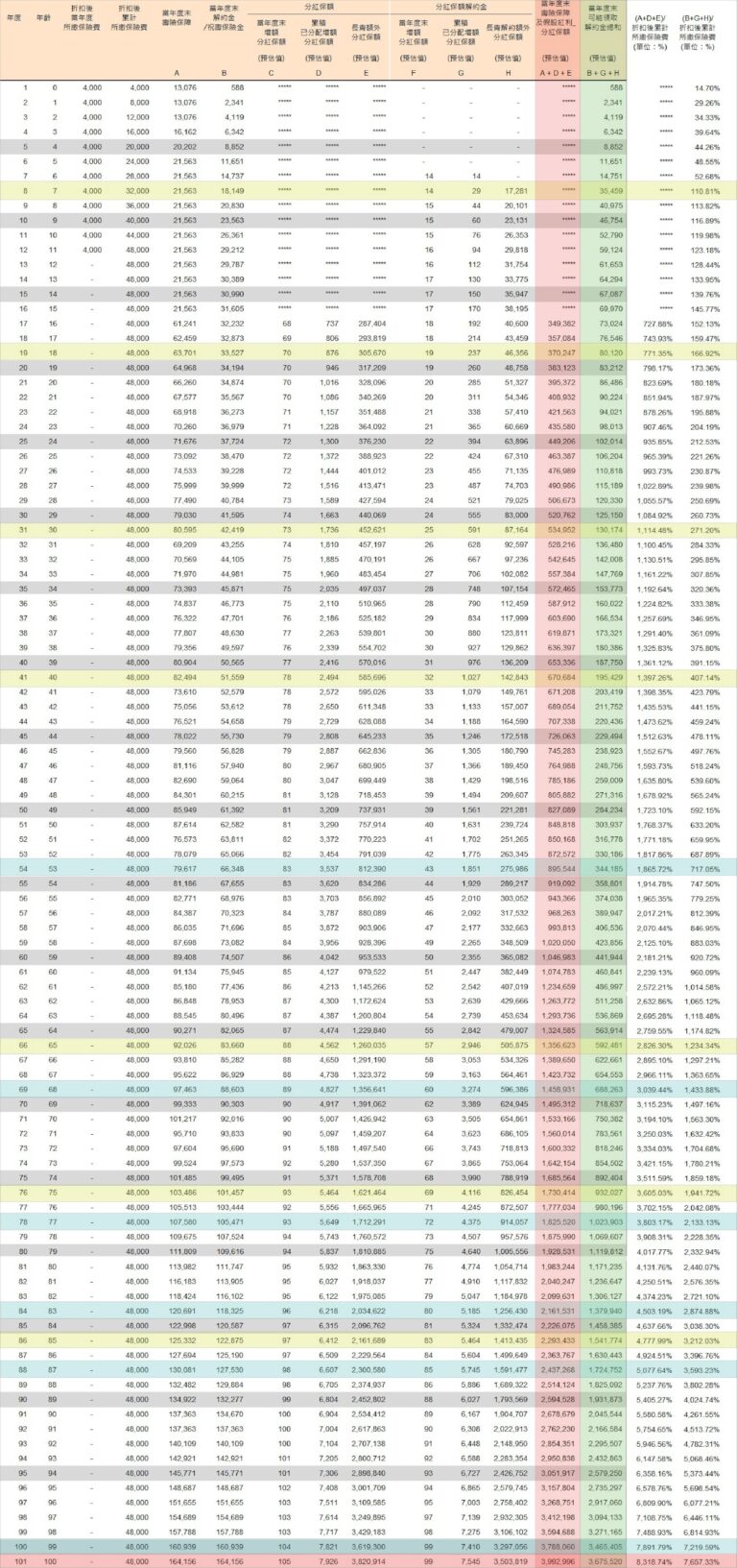

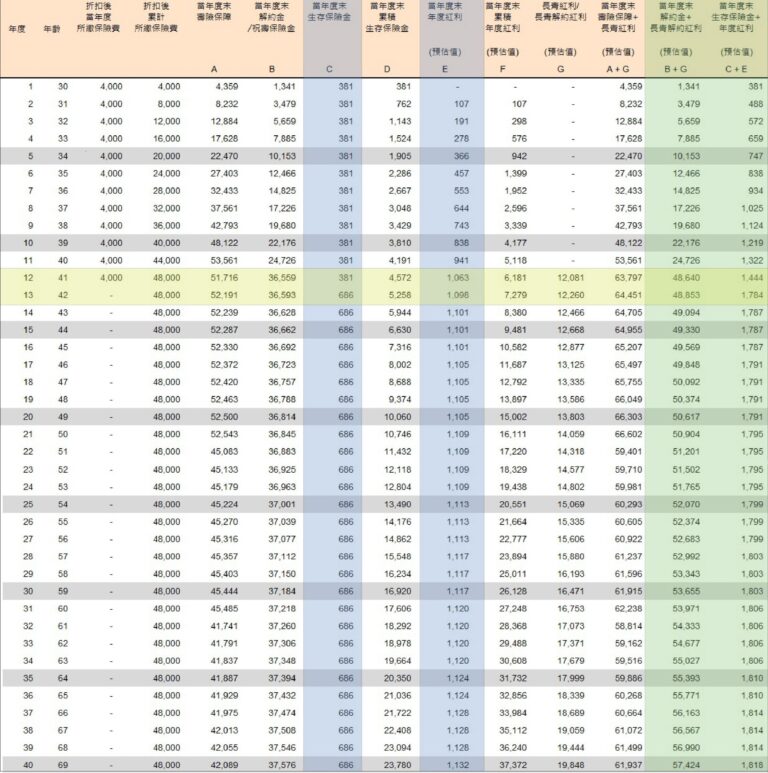

保険, 節約バトル, ファイナンス 毎月10,000元を貯金して安定したキャッシュフローを確保 毎月1万元を12年間継続して貯蓄すれば、150万元の資産を築くチャンスがあります。同時に、初年度から特典の受け取りが始まり、年々増加し、年間約5万5000元に達します。元本を動かさない限り、このキャッシュフローは一生涯続く可能性があります。長期的には、元本が残るだけでなく、特典の総額が投資額をはるかに上回る可能性があり、退職後の安定した収入源の一つとなる可能性があります。これは、個人の状況に合わせてカスタマイズできる、安定した長期貯蓄戦略です。チェン・ファ2025年6月6日

節約バトル, 不動産, ファイナンス 固定資産税は今年急にこんなに高くなったのでしょうか?実は「戸籍を移していない」だけかもしれません! 今年の固定資産税は、主にその不動産が自己居住用住宅として申告されておらず、非所有者居住用税率が課せられたために、より高額になりました。 2015年から不動産税2.0が実施され、所有者が居住する不動産の税率は1%に引き下げられ、所有者が居住しない不動産の最大税率は4.8%となっています。申告が遅れた場合は、財務省が期限を6月2日まで延長しています。優遇税率の恩恵を受けるためにも、戸籍の移管を忘れずに、早めに申請しましょう。チェン・ファ2025年5月5日

不動産, ストーリーコレクション, 節約バトル, ファイナンス 家を売る時に間違った人を登録してしまい400万の免税が消えた! ある国民は、自宅所有地に対する400万台湾ドルの免税と10%税率の優遇措置を受けることを期待して、未成年の息子の名前で自宅を登記した。しかし、息子は家を売却した際に資格を失い、優遇措置を受けることができなかった。節税のメリットを享受するには、不動産を登録する人は本人、配偶者、または未成年の子供でなければならず、実際にその不動産に 6 年間居住していなければならないことに注意してください。誤った登録による税負担の増加を避けることが重要です。チェン・ファ2025年5月4日

保険, 不動産, ファイナンス トランプ大統領は新台湾ドルが13.3まで上昇することを望んでいる。これはどのような影響を与えるでしょうか? トランプ大統領は、貿易・関税措置を通じて米ドルを切り下げ、新台湾ドルを13.3台湾ドルに切り上げることで米国の製造業を活性化させることを目的とした「マール・アー・ラーゴ協定」を提案した。これが実現すれば、台湾の株式市場や住宅市場は短期的に急騰するかもしれないが、輸出は打撃を受け、産業は空洞化し、バブルのリスクが高まり、1980年代のホットマネーブームと金融崩壊の悲劇が繰り返される可能性がある。チェン・ファ2025年5月2日