いわゆる不動産・土地総合税は、2015年に導入された不動産取引に対する新しい税制の一つで、「保有税」である住宅税とは異なり、本質的には取引税です。

これは取引税のカテゴリーであるため、不動産を売却した場合にのみ申告する必要があり、利益が出た場合にのみ追加の税金を支払う必要があります。

不動産を取得してから 105 年が経過している限り、売却時にこの税規制が適用されます。

不動産・土地合算税と従来の不動産取引制度の最大の違いは、簡単に言えば、家と土地を売却した際に生じた実際の所得をそれぞれの税率で合算して課税しなければならないことです。短期取引」には 35% または 45% の重税がかかります。

通称「不動産と土地を合わせた重税」とも呼ばれています!

大統領は、2010年4月28日までに、不動産と土地を統合した所得税制度を改善するための所得税法の一部条項の改正を発表した。これにより、不動産への短期投機の抑制、居住正義の実施、税金の防止が期待される。脱税を防止し、税の公平性を維持します。

元の税制よりも厳格な不動産・土地統合税バージョン 2.0 が提案されており、以下の 6 つの主要な点に焦点が当てられています。

1. 短期裁定者への重課税:個人の不動産への短期投機を阻害する

主なことは、元のバージョン 1.0 の時間を 2 倍にしてバージョン 2.0 にすることです。古いシステムについては詳しく説明しませんが、現在の新しいシステムについては説明します。

住宅の購入以来、異なる年の取引から生じた利益は、次のように個別に課税されます。

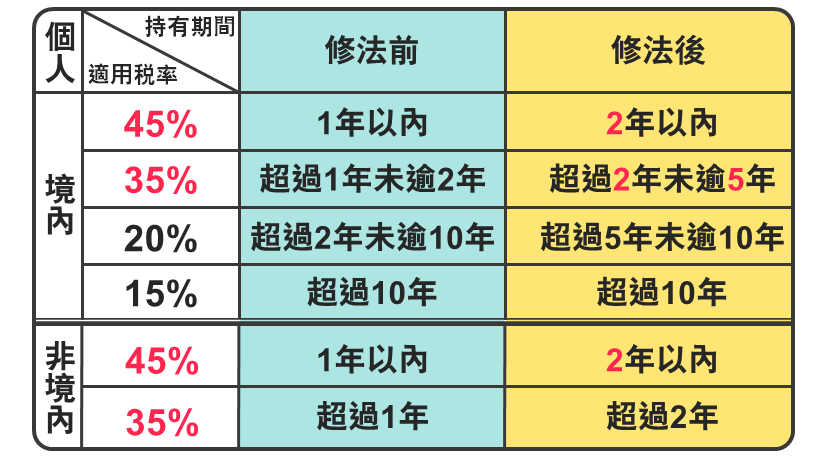

国内の個人: つまり、あなたは国民です

【45%】2年以内

【35%】2年以上5年未満

【20%】5年以上10年未満

【15%】10年以上

外国人:外国人

【45%】2年以内

【35%】2年以上

実際のところ、家をいつ売却しても、当初の購入価格と比べて利益が出たり、損失が出たりしなければ、この税金が課される心配はないということです。

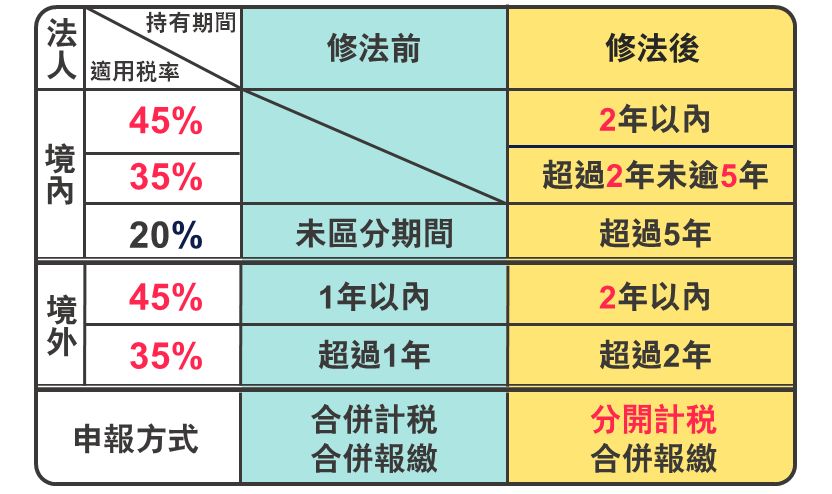

2. 法人も個人として課税:営利企業による短期の不動産投機を抑制

営利企業は個人と比べて保有期間に応じて異なる税率を採用し、税金を分けて計算します。個人が営利企業を設立して税金を逃れるために不動産で短期取引を行うことを防止します。

領土内: 国民の登録

【45%】2年以内

【35%】2年以上5年未満

【20%】5年以上

領域外:外国人登録

【45%】2年以内

【35%】2年以上

当初の税計算と申告の合算は、税計算と申告の合算に変更されました。

ここで最も重要な誤解は、以前のバージョン 1.0 では、住宅を個人で購入して事業者として登録するという税金回避方法が適用されなくなり、住宅を短期間で売却する限り課税されることです。 。

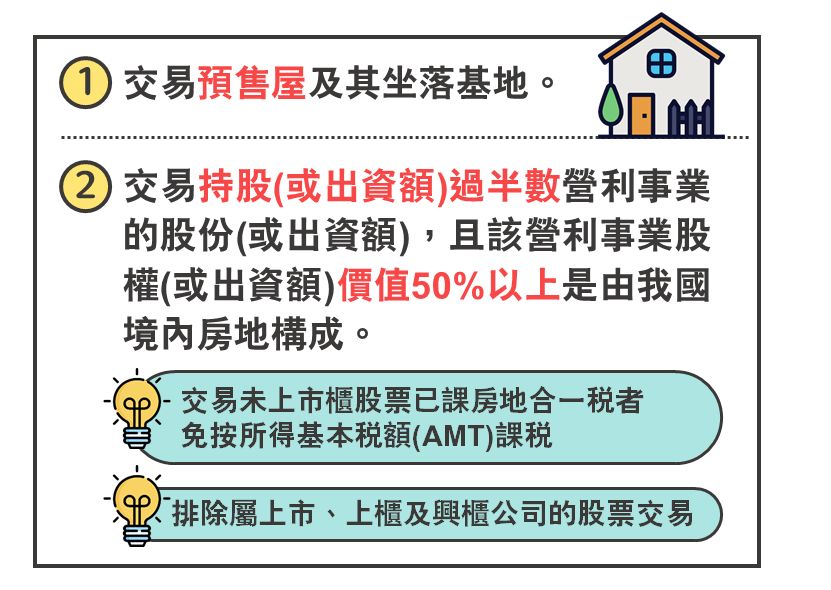

3. 不動産課税の対象拡大:販売前住宅の投機を抑制

「分譲前の住宅取引」と「実際に不動産を譲渡する株式取引」を課税対象に組み込み、株式譲渡による不動産の投機を防止し、不動産取引に係る所得税の負担を回避する。

2012 年初めになって、前売り住宅の再販売を許可するために均等化条例が改正されましたが、この法律が公布され施行された後は、前売り住宅は再販売できなくなりました。

しかし、数日後、7月以降に購入したもののみ再販できないと発表され、不動産投機家に利益を得る余地を与えることになったが、政府は本当に無作為に変更を加えるのがひどいものだった。

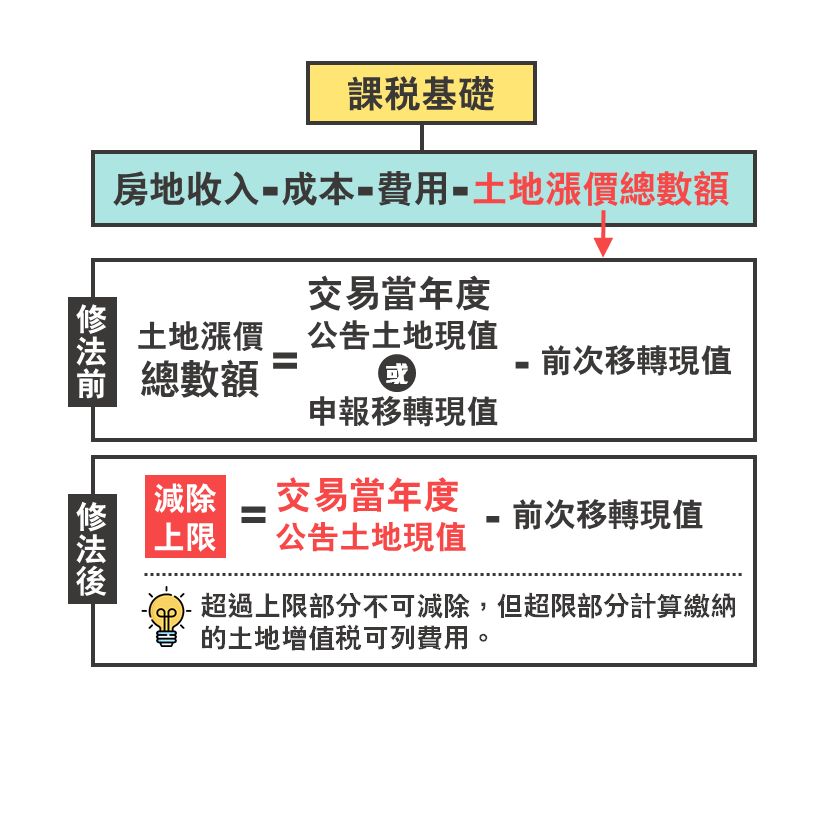

4. 土地価格の上昇総額に上限を設ける:杜高氏が課税を逃れるために土地を報告するのを防ぐため

かつては、不動産取引による所得を計算する際に、土地譲渡の現在価値を過大申告して地価上昇総額を控除することがあったが、その額を減らすために一部の人が行っていた。取引所得を軽減し、35% および 45% の所得税負担を回避します。

今回の変更点は、地価上昇額の合計が上限を超えた場合、その部分を控除することはできませんが、上限を超えた部分を土地付加価値税の計算に経費として算入できることになります。

申告された譲渡の現在価値は修正され、[取引の年に公表された土地の現在価値] - [前回の譲渡の現在価値] のみが残り、計算された金額は課税基準に制限されます。支払い。

重要なのは、税金を逃れるために所有する土地の価格を恣意的につり上げることができなくなるということです。

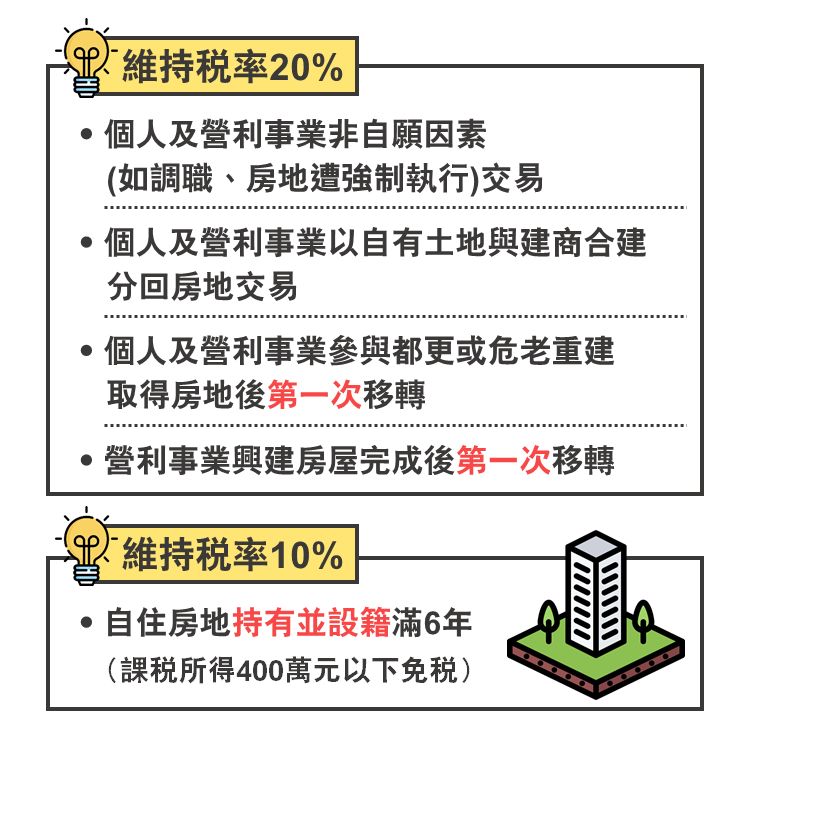

5. 5種類の取引は影響を受けない:投機の抑制

以下の5種類の不動産取引については、無辜の人々への影響を避けるため、不動産投機に利用されない限り、不動産・土地総合税2.0改正の影響を受けません。

最初の 4 つのトランザクションでは、税率は 20 % に維持されます。

(1)

個人および営利企業による非自発的要因を伴う取引。

突然転勤になったり、自宅を強制執行されたり。

(2)

個人や営利企業が自分の土地を利用して工務店と共同で建築し、その土地を共有して不動産取引を行います。

王さんが土地を持っているように、彼の隣人も近くにたくさんの土地を持っています。

彼らは再開発をやめてリノベーションしたいので、より良い建物を建てる方法について建設業者と話し合い、再開発のために一時的に建設業者に売却し、その後建設して、取引のために建設業者に送り返します。

(3)

個人や営利企業がリノベーションや高齢者の建て替え、不動産取得後の最初の譲渡に参加する。

これは通常大きな利益となるため、税金を差し引いても非常に素晴らしい金額になります。

(4)

収益性の高いビジネスは、完成後、最初の譲渡後に家を建てます。

法人が家を建てるために土地を購入し、建てた後に中古の家を販売することを指します。

最後のトランザクション、税率 10 % を維持

(5)

6年以上居住地を保有し登録している場合は10%ですが、課税所得が400万元未満の場合は直接免税となります。

ここで、自己占有とは純粋な所有者占有を意味することに注意してください。6 年以内に事業を賃貸したり登録したりする場合は、その年を再計算する必要があります。多くの人がここで立ち往生し、直接多額の税金を課せられています。

6. 実装日: 現在のシステムが 2.0 であることを示しています。

2010 年 7 月 1 日より、個人および営利企業は、2015 年 1 月 1 日以降に取得した不動産の取引に不動産・土地総合税 2.0 を適用することになります。

以上が、みんなで噂を広めたり、怖がらせたりする「不動産・土地重税」ですが、基本的には、不動産を売ったり投機したりしなければ、一般の住民はこの税金を課されることはありません。販売でお金が儲かるわけではないので、思ったほど怖くないですよ!

超割安に見える新清安住宅ローンに洗脳されて、不動産市場という大きな火事場に飛び込んでしまったあなた。

数年間住宅ローンを支払った後、自分の資金が不足していることに気づき、自分で稼いだお金ではそれを補うことができないことに気づきました。そして、利益を出さない限り、それを取り除く方法をすぐに見つけました。 , 高額な税金が課されることはありません。

この穴を埋めようとすると、穴はさらに大きくなるだけです。

# 新清安 # 不動産 # 不動産投機 # 不動産・土地総合税 # 重税 # 大悪魔 # 高利貸し # クレジット # 自家用 # 自家使用 # 個人 # 営利事業 # 法人 # 税率# 取引 # 回避 # 租税回避 # 建築業者 # 共同建設 # 杜庚 # 危険な老人 # 住宅 # 土地 # 国民 # 外国人 # 個人 # 住宅前売り # 利益 # 金利 # パーセンテージ

まだすべてを理解しておらず、それを恐ろしい悪魔と考えるなら、それはあなたの目には雨の日だけです。

これが何であるかをすでに理解している場合は、午後の日差しの雨の間に非常に魅力的な虹が現れるでしょう。

このウェブサイトには、ウェブページをブロックして読むのを妨げる迷惑な広告はありません。

私の記事が役に立つと思ったら、ぜひ参加してください公式ライン@これによって、皆様のニーズをより深く理解し、より質の高いコンテンツを書くことができるようになりました。