Il n’y a pas d’extrait, car cette publication est protégée.

L'assurance n'est pas un outil pour s'enrichir, mais un filet de sécurité pour éviter que les risques ne vous ruinent d'un coup. Si vous êtes le soutien de famille ou que vous ne pouvez pas faire face à la pression d'une situation imprévue, vous devez souscrire une protection adaptée. Au contraire, si vos finances sont saines, l'assurance joue un rôle de soutien et vous permet d'utiliser vos fonds avec souplesse.

Beaucoup pensent que souscrire une assurance médicale à vie à paiement réel offre une couverture à vie, mais en réalité, la plupart des produits imposent une limite d'âge pour les demandes de remboursement, généralement fixée à 75 ou 80 ans. L'assurance à vie signifie que la police est valide, mais pas que le paiement sera effectué à vie. Il est recommandé de lire attentivement les conditions générales afin de confirmer la durée de couverture et d'évaluer si d'autres polices sont nécessaires pour compléter la couverture, afin de couvrir pleinement les besoins médicaux des personnes âgées.

Il existe deux logiques d'assurance médicale : l'une est le « type de rendement », avec des primes plus élevées mais remboursables à l'échéance, qui convient aux personnes privilégiant le rendement ; l'autre est le « type de protection pure », axé sur la protection et proposant des primes plus faibles, qui convient aux personnes souhaitant utiliser un petit montant pour financer une protection élevée. Il n'y a pas de meilleure solution ; l'essentiel réside dans vos besoins immédiats.

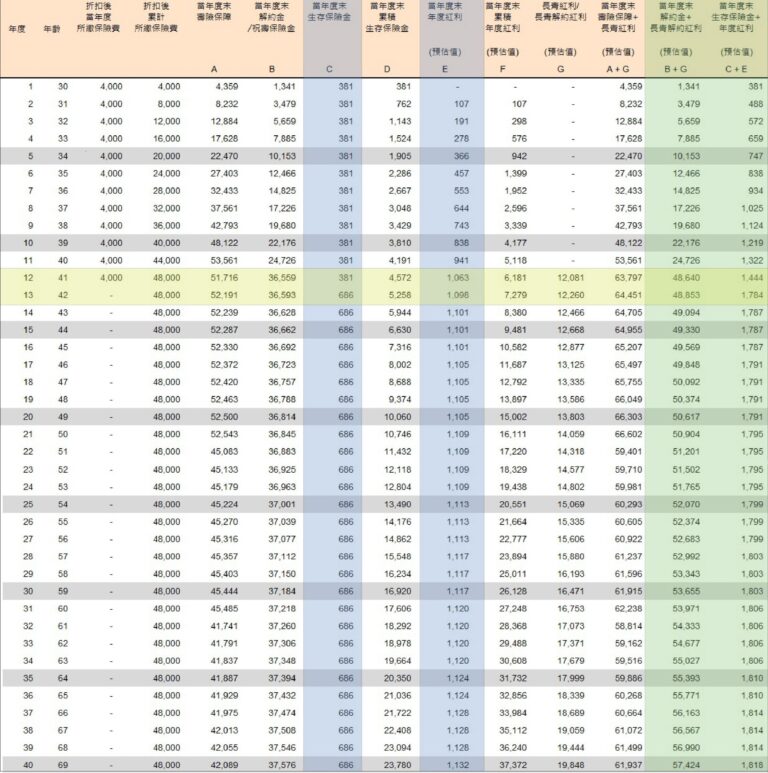

En épargnant 10 000 yuans par mois pendant 12 années consécutives, vous pourrez constituer un patrimoine de 1,5 million de yuans. Parallèlement, vous commencerez à percevoir des indemnités dès la première année, qui augmenteront d'année en année jusqu'à atteindre environ 55 000 yuans par an. Tant que le capital n'est pas affecté, ces liquidités peuvent durer toute la vie. À long terme, non seulement le capital restera stable, mais le montant total des indemnités pourrait largement dépasser l'investissement, devenant ainsi une source de revenus stable après la retraite. Il s'agit d'une stratégie d'épargne stable à long terme, personnalisable selon vos besoins.

Après le décès du vieil homme responsable de l'accident des Trois Gorges, si les membres de sa famille renonçaient à l'héritage, ils seraient exemptés de payer des indemnités aux victimes. L'assurance obligatoire et l'assurance responsabilité civile deviennent la clé des demandes d'indemnisation des familles des victimes. Si la police d’assurance de la personne âgée ne désigne pas une autre personne comme bénéficiaire, l’indemnité sera considérée comme l’héritage à rembourser ; si quelqu'un d'autre est désigné, l'argent de l'assurance ne sera pas inclus dans l'héritage et les membres de la famille pourront légalement le récupérer. Cette affaire met en évidence l’importance de la planification des assurances et de l’assurance responsabilité civile.

Si une partie de la maison est utilisée à des fins commerciales et le reste à des fins de résidence personnelle, vous pouvez toujours demander le taux d'imposition pour l'auto-utilisation et les économies d'impôt. L'impôt foncier, l'impôt foncier et l'impôt foncier peuvent tous être prélevés séparément en fonction de la proportion d'utilisation. La clé est de diviser clairement l'utilisation, de déclarer honnêtement et de postuler à temps pour obtenir légalement le meilleur des deux mondes : « résidence personnelle, entreprise, économie d'impôt et exonération fiscale ».

Les taxes foncières sont devenues plus chères cette année, principalement parce que la propriété n'a pas été déclarée comme résidence autonome, ce qui a entraîné l'application du taux d'imposition des non-propriétaires. La taxe foncière 2.0 est mise en œuvre depuis 2015 et le taux d'imposition des propriétés occupées par leur propriétaire a été réduit à 1%, tandis que le taux d'imposition maximal pour les propriétés non occupées par leur propriétaire est de 4,8%. Si vous manquez la déclaration, le ministère des Finances a prolongé la date limite jusqu'au 2 juin. N'oubliez pas de transférer votre enregistrement de foyer et de faire votre demande dès que possible pour bénéficier du taux d'imposition préférentiel.

Un certain citoyen a enregistré sa maison au nom de son fils mineur, espérant bénéficier de l'exonération fiscale de 4 millions de NT$ sur les terrains occupés par son propriétaire et de la concession du taux d'imposition 10%. Cependant, son fils a perdu son éligibilité lorsqu’il a vendu la maison et n’a pas pu bénéficier de la concession. Il est rappelé que la personne qui enregistre la propriété doit être la personne physique, le conjoint ou l'enfant mineur, et doit avoir effectivement habité la propriété pendant six ans afin de bénéficier des avantages d'économie d'impôt. Il est important d’éviter une augmentation de la charge fiscale due à une inscription incorrecte.

Trump a proposé l'« accord de Mar-a-Lago », qui vise à revitaliser l'industrie manufacturière américaine en dévaluant le dollar américain et en appréciant le nouveau dollar de Taïwan à 13,3 par le biais de mesures commerciales et tarifaires. Si cela se réalise, les marchés boursiers et immobiliers de Taiwan pourraient s’envoler à court terme, mais les exportations seront touchées, les industries seront vidées de leur substance et le risque de bulles sera élevé, ce qui pourrait conduire à une répétition de la tragédie du boom des capitaux spéculatifs et de l’effondrement financier des années 1980.