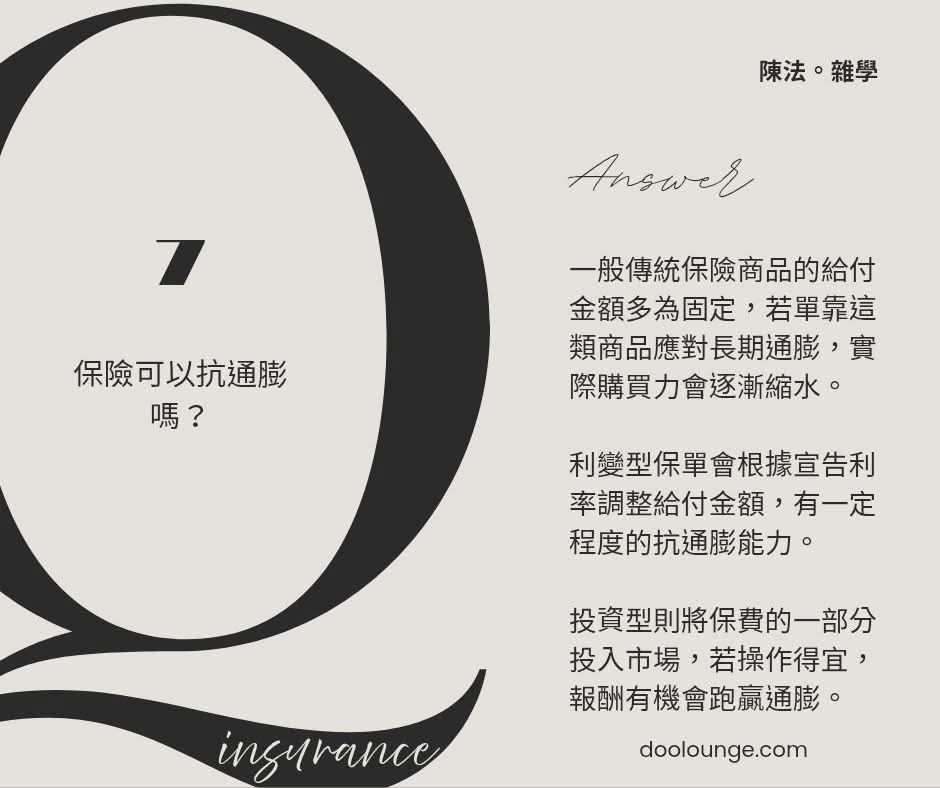

En règle générale, le montant des primes d'assurance traditionnelles est fixe. Si nous nous appuyons uniquement sur ces produits pour faire face à l'inflation à long terme, le pouvoir d'achat réel diminuera progressivement.

Les polices d’assurance à intérêt variable ajusteront le montant du paiement en fonction du taux d’intérêt déclaré et présenteront un certain degré de résistance à l’inflation.

Ce type d'investissement investit une partie de la prime sur le marché. S'il est géré correctement, le rendement peut potentiellement dépasser l'inflation.

# Gestion financière de la retraite : questions et réponses (100 questions)

Courtier d'assurance # Zhihui

# Je suis contrôleur des risques d'actifs

Ce site Web ne contient pas ces publicités ennuyeuses qui bloquent la page Web et entravent la lecture !

Si vous pensez que mon article vous est utile, vous pouvez vous joindre à nous.Ligne officielle@, me permettant de mieux comprendre les besoins de chacun et d’écrire du contenu de meilleure qualité.