Si la herencia excede el monto exento de impuestos, el impuesto debe pagarse antes de la herencia; de lo contrario, la propiedad no puede transferirse. Muchas personas se ven obligadas a abandonar su herencia o a reunir fondos por carecer de una reserva fiscal. La planificación temprana y la ampliación legal de la reserva fiscal pueden garantizar que el patrimonio, ganado con tanto esfuerzo, se transmita sin problemas a las generaciones futuras y evitar que la familia se enfrente a la presión de los elevados impuestos sucesorios.

El seguro no es una herramienta para enriquecerse, sino una red de seguridad para evitar que los riesgos te arruinen de golpe. Si eres el sostén de tu familia o no puedes afrontar la presión de una situación inesperada, deberías configurar la protección adecuada. Por el contrario, si tus finanzas son sólidas, el seguro juega un papel de apoyo y puedes usar los fondos con flexibilidad.

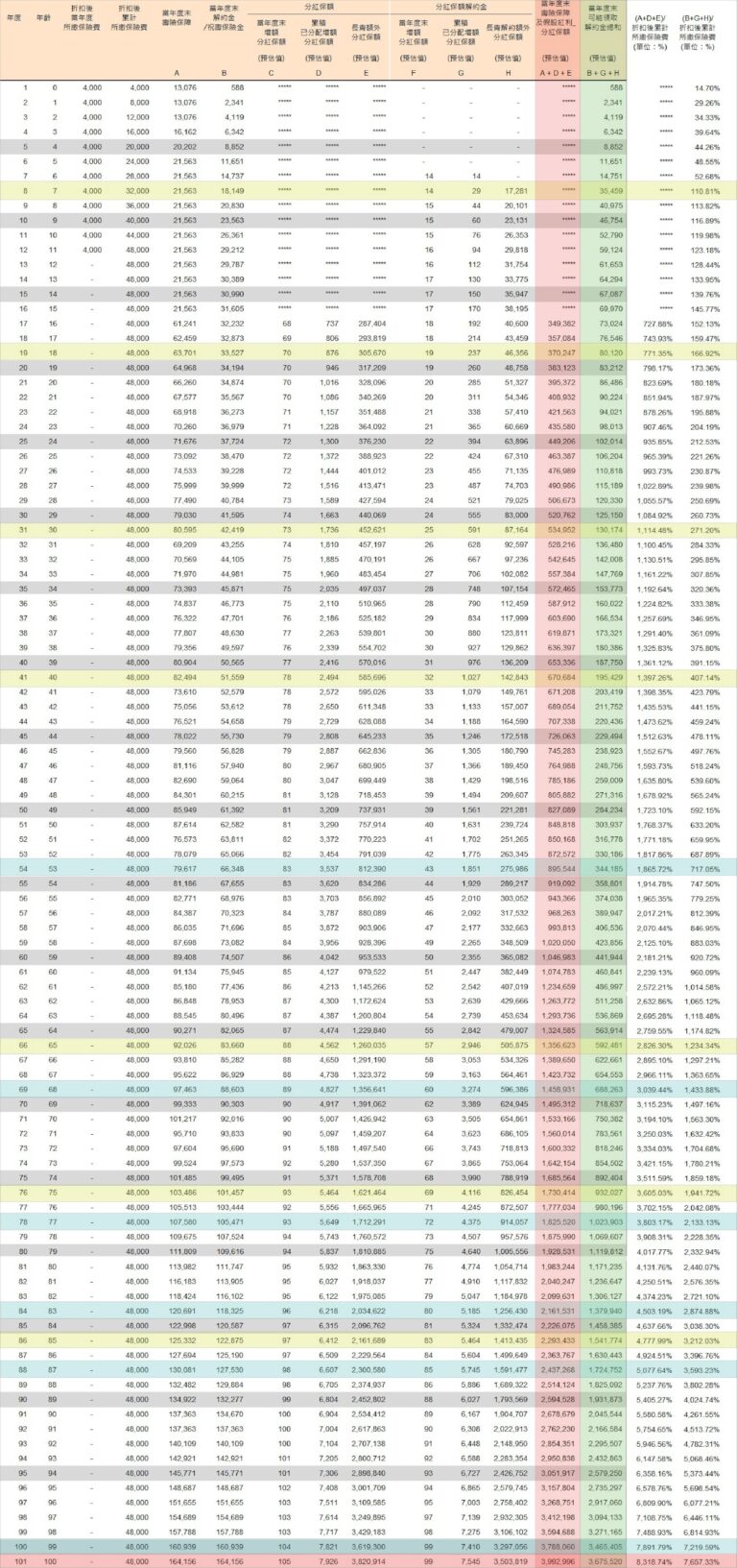

Si ahorra 10.000 yuanes al mes durante 12 años consecutivos, tendrá la oportunidad de acumular un patrimonio de 1,5 millones de yuanes. Al mismo tiempo, empezará a recibir beneficios desde el primer año, que irán aumentando año tras año hasta alcanzar unos 55.000 yuanes anuales. Si el capital no se transfiere, este flujo de caja puede durar toda la vida. A largo plazo, no solo se conservará el capital, sino que el total de beneficios puede superar con creces la inversión, convirtiéndose en una fuente de ingresos estable tras la jubilación. Esta es una estrategia de ahorro estable a largo plazo que puede personalizarse según sus necesidades.

Un ciudadano registró su casa a nombre de su hijo menor de edad, con la esperanza de disfrutar de la exención de impuestos de NT$4 millones sobre las tierras ocupadas por su propietario y la concesión de la tasa impositiva 10%. Sin embargo, su hijo perdió su elegibilidad cuando vendió la casa y no pudo disfrutar de la concesión. Se recuerda que quien inscribe el inmueble debe ser la propia persona, cónyuge o hijo menor de edad, y haber residido efectivamente en el inmueble durante seis años para poder disfrutar de los beneficios del ahorro fiscal. Es importante evitar un aumento de la carga fiscal por un registro incorrecto.

Trump propuso el "Acuerdo de Mar-a-Lago", que tiene como objetivo revitalizar la industria manufacturera estadounidense devaluando el dólar estadounidense y apreciando el nuevo dólar taiwanés a 13,3 mediante medidas comerciales y arancelarias. Si esto se hace realidad, los mercados bursátiles y inmobiliarios de Taiwán pueden dispararse en el corto plazo, pero las exportaciones se verán afectadas, las industrias se verán vaciadas y el riesgo de burbujas será alto, lo que puede llevar a una repetición de la tragedia del auge del dinero caliente y el colapso financiero de los años 1980.

La mayoría de la gente piensa que está invirtiendo, pero en realidad sólo está jugando. Antes de invertir, primero debes aclarar si tu propósito es ahorrar dinero o hacer una fortuna. Las operaciones a corto plazo sin hacer los deberes son solo una farsa. Si no puedes superar al mercado, es mejor invertir regularmente y mantener la inversión a largo plazo. No pierdas el tiempo fingiendo que investigas cuando no puedes ganar dinero. No compres si no entiendes Invertir debe ser una acumulación de disciplina y paciencia.

Las acciones ofrecen un alto riesgo y una alta rentabilidad; Los bonos ofrecen estabilidad pero bajos rendimientos. Los ETF agrupan múltiples activos para diversificar los riesgos y son fáciles de operar. Son adecuados para principiantes e inversiones regulares a largo plazo. En función de la edad y la tolerancia al riesgo, se recomienda asignar la proporción de acciones, bonos y ETF para lograr una disposición de activos estable y efectiva.

Las acciones son como comprar acciones de una empresa, que son muy volátiles pero ofrecen altos rendimientos; Los bonos son como prestar dinero al gobierno o a una empresa, que son estables pero ofrecen rendimientos más bajos. La doble asignación de acciones y bonos es una estrategia de inversión que diversifica los riesgos y ayuda a que los activos sean más estables. Recuerda: No inviertas todo tu dinero en una sola herramienta. La asignación racional es la solución a largo plazo.

Ganar dinero en los tiempos modernos ya no depende únicamente del trabajo duro, sino que requiere mejorar diversos conocimientos y habilidades para crear una personalidad irremplazable. Genere valor temporal y financiero invirtiendo en usted mismo y haciendo un buen uso de las lagunas de información. Antes de juzgar los riesgos de una inversión, es necesario aclarar los hechos y los datos y evaluar racionalmente la tasa de rendimiento. Sólo actuando de acuerdo a los hechos se puede acumular riqueza y revertir el destino en una sociedad en forma de M.