El llamado impuesto sobre bienes inmuebles y integración territorial es uno de los nuevos sistemas impositivos para las transacciones inmobiliarias que se lanzó en 2015. Se diferencia del impuesto sobre la vivienda como "impuesto de tenencia" y es un impuesto sobre las transacciones por naturaleza.

Debido a que es una categoría de impuesto a las transacciones, solo necesita declararlo si vende su propiedad y solo tiene que pagar más impuestos si obtiene ganancias.

Siempre que el inmueble se adquiera después de 105 años, se aplicará esta norma fiscal en el momento de su venta.

En pocas palabras, la mayor diferencia entre el impuesto combinado sobre bienes inmuebles y terrenos y el antiguo sistema de transacciones de bienes raíces es que los ingresos reales generados cuando se venden la casa y el terreno deben tributarse juntos, con su propia tasa impositiva aplicable, y " Las transacciones a corto plazo están fuertemente gravadas a 35% o 45%.

¡Esto también se conoce comúnmente como el "impuesto alto sobre bienes inmuebles y terrenos combinados"!

Hasta el 28 de abril de 2010, el Presidente anunció la modificación de algunas disposiciones de la Ley del Impuesto sobre la Renta para mejorar el sistema del impuesto sobre la renta integrando bienes inmuebles y terrenos, con lo que se espera frenar la especulación inmobiliaria a corto plazo, implementar la justicia residencial y prevenir impuestos. la evasión fiscal y mantener la equidad fiscal.

Se propone una versión 2.0 del impuesto de integración inmobiliaria y territorial más estricta que el sistema tributario original, centrándose en los siguientes seis puntos principales:

1. Fuertes impuestos a los arbitrajistas a corto plazo: para inhibir a los individuos de la especulación inmobiliaria a corto plazo

Lo principal es extender el tiempo de la versión 1.0 original y duplicarlo para convertirlo en la versión 2.0. No entraré en detalles sobre el sistema anterior, pero le ayudaré a explicar el nuevo sistema actual.

Desde la compra de la casa, las ganancias generadas por transacciones en diferentes años tributarán por separado de la siguiente manera:

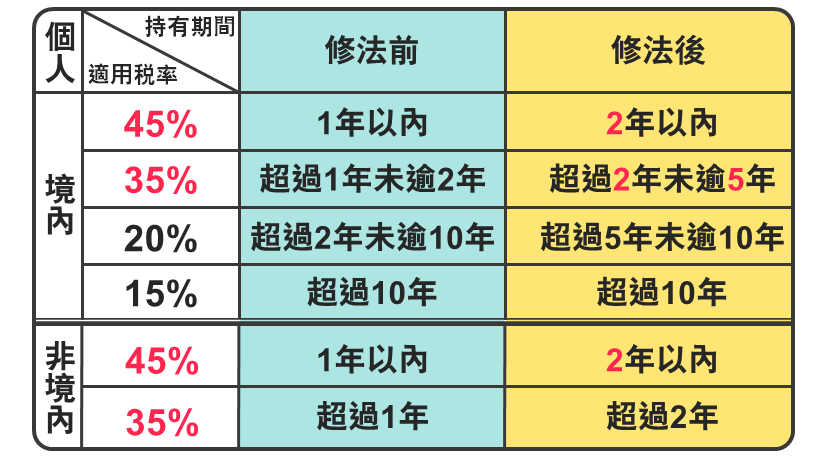

Individuos domésticos: es decir, eres un nacional

【45%】Dentro de 2 años

【35%】Más de 2 años pero menos de 5 años

【20%】Más de 5 años pero menos de 10 años

【15%】Más de 10 años

Personas no nacionales: extranjeros

【45%】Dentro de 2 años

【35%】Más de 2 años

De hecho, el punto es que no importa cuándo venda su casa, siempre y cuando no obtenga ganancias ni pierda dinero en comparación con el precio de compra original, no tiene que preocuparse por que le cobren este impuesto.

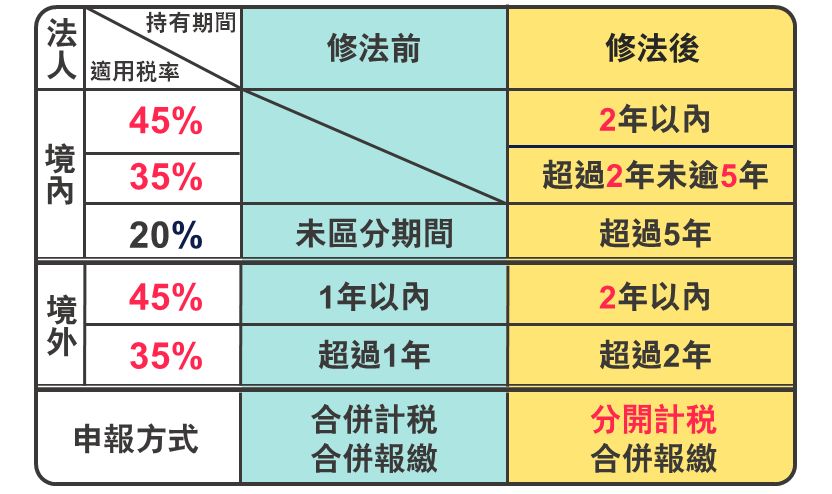

2. Las personas jurídicas tributan como personas físicas: frenar la especulación inmobiliaria a corto plazo por parte de empresas con fines de lucro

En comparación con los individuos, las empresas con fines de lucro adoptan diferentes tipos impositivos según el período de tenencia y calculan los impuestos por separado. Impedir que las personas realicen transacciones inmobiliarias a corto plazo para evitar impuestos mediante la creación de empresas con fines de lucro.

Dentro del territorio: Registro de nacionales

【45%】Dentro de 2 años

【35%】Más de 2 años pero menos de 5 años

【20%】Más de 5 años

No nacionales: Registro de extranjeros

【45%】Dentro de 2 años

【35%】Más de 2 años

El cálculo y el pago de impuestos combinados originales se cambiaron a un cálculo de impuestos separado y un pago de impuestos combinado.

El malentendido más importante aquí es que en la versión anterior 1.0, el método de evasión fiscal de comprar una casa individualmente y luego registrarla como empresa ya no es aplicable, siempre que la casa se venda en un período corto, estará sujeta a impuestos. .

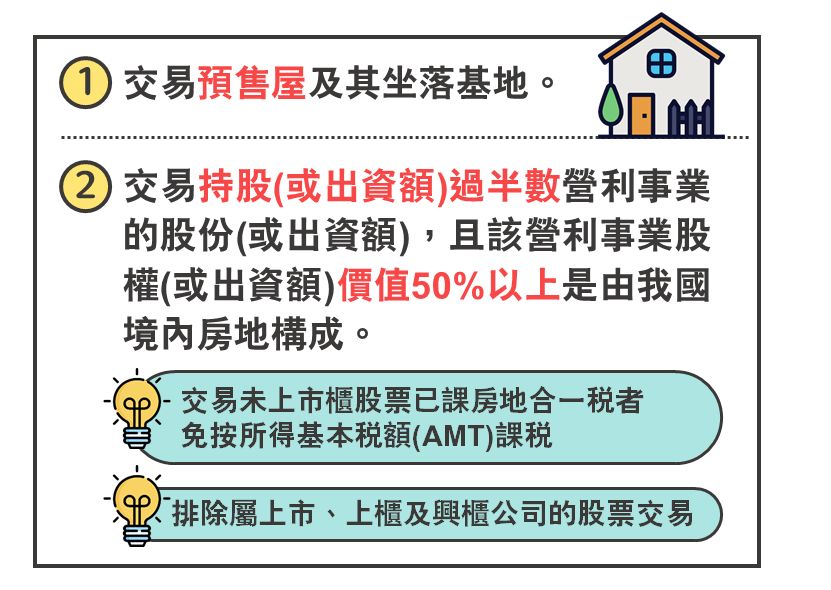

3. Ampliar el alcance de la fiscalidad inmobiliaria: frenar la especulación de las casas en preventa

Incorporar en los impuestos las "transacciones de preventa de viviendas" y las "transacciones de capital que realmente transfieren bienes inmuebles" para evitar la especulación de bienes raíces mediante la transferencia de capital y evitar la carga del impuesto sobre la renta sobre las transacciones de bienes raíces.

No fue hasta principios de 2012 que se modificó la Ordenanza de Igualación para permitir la reventa de casas prevendidas, lo que había causado controversia. Después de la promulgación y entrada en vigor de la ley, las casas prevendidas ya no podían revenderse.

Sin embargo, unos días más tarde se anunció que sólo los adquiridos después de julio no podrían revenderse, lo que dio a los especuladores inmobiliarios un respiro para obtener beneficios. El gobierno estaba realmente condenado a hacer cambios al azar.

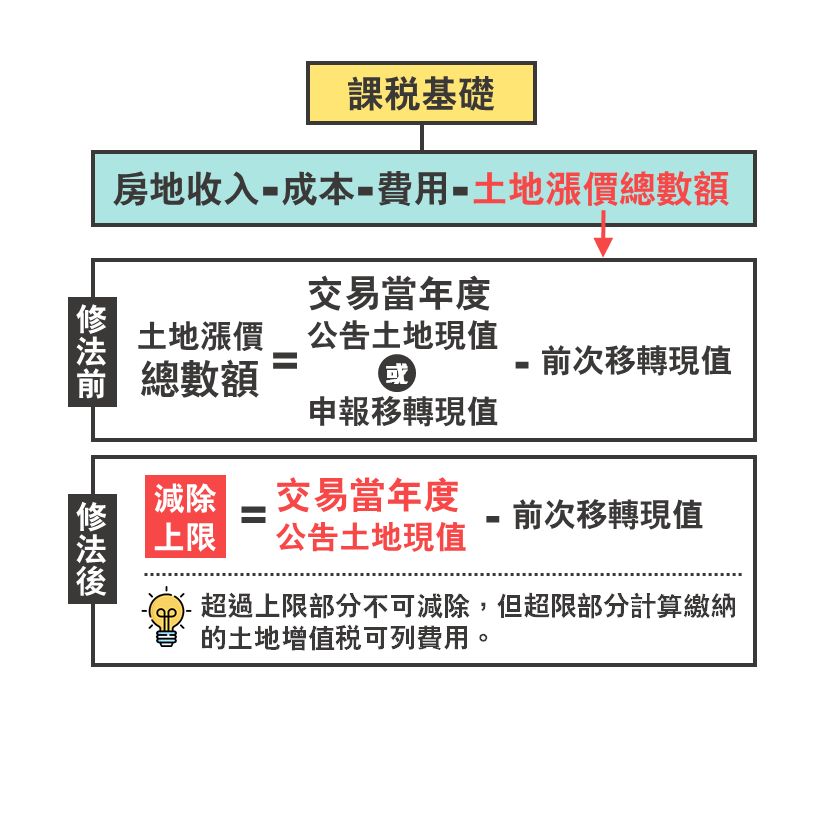

4. Establecer un límite al monto total del aumento del precio de la tierra: para evitar que Du Gao informe sobre la tierra para evitar impuestos

En el pasado, al calcular los ingresos de las transacciones inmobiliarias, se podía deducir el monto total del aumento del precio de la tierra. Un pequeño número de personas aumentó el monto total del aumento del precio de la tierra declarando en exceso el valor actual de la transferencia de la tierra para reducirlo. ingresos de transacciones y evitar la carga del impuesto sobre la renta de 35% y 45%.

El cambio actual es que si el monto total del aumento del precio de la tierra excede el límite superior, la parte no se puede deducir, pero la parte que excede el límite se puede incluir en el impuesto al valor agregado de la tierra calculado como un gasto.

Se ha modificado el valor presente declarado de la transferencia, quedando únicamente el [valor actual del terreno anunciado en el año de la transacción] - [el valor actual de la transferencia anterior], y el monto calculado se limita a la base imponible pago.

La cuestión es que ya no se puede aumentar arbitrariamente el precio del terreno que posee para evitar impuestos.

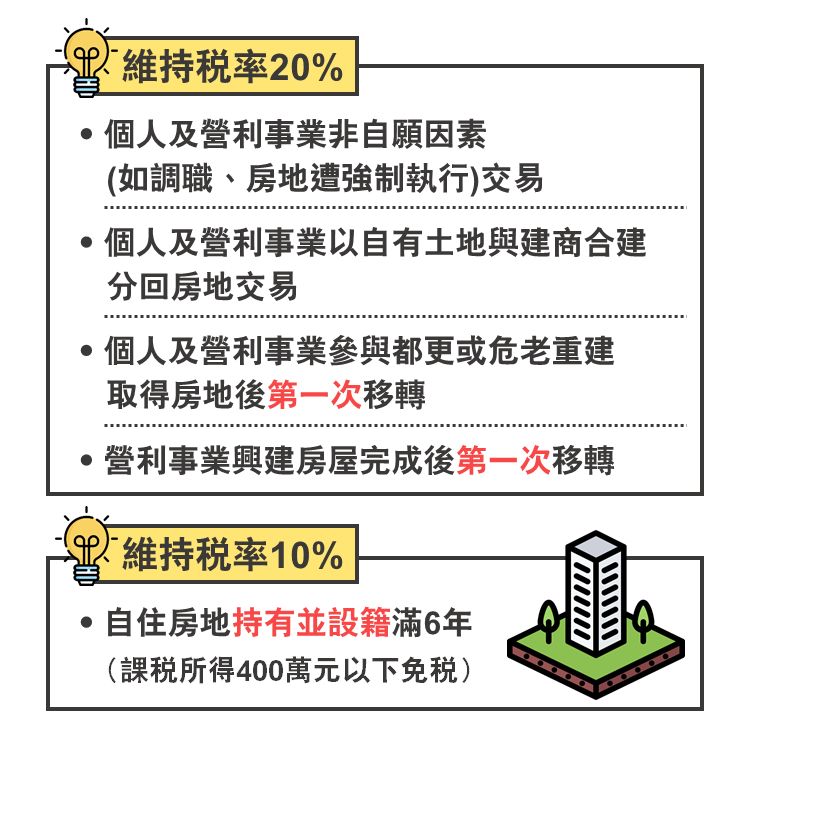

5. Cinco tipos de transacciones no se verán afectadas: frenar la especulación

Respecto a los siguientes cinco tipos de transacciones inmobiliarias, para evitar afectar a personas inocentes, siempre que no se utilicen para la especulación inmobiliaria, no se verán afectadas por la enmienda del impuesto combinado 2.0 sobre bienes inmuebles y terrenos.

Para las primeras cuatro transacciones, el tipo impositivo se mantiene en 20 %

(1)

Transacciones que involucran factores involuntarios por parte de individuos y empresas con fines de lucro.

Como que te transfieran repentinamente a otro trabajo o que ejecuten tu casa por la fuerza.

(2)

Los particulares y las empresas con fines de lucro utilizan sus propios terrenos para construir conjuntamente con los constructores y luego comparten la propiedad para transacciones inmobiliarias.

Así como el Sr. Wang tiene un terreno, oye, oye, oye, oye, sus vecinos también tienen un montón de terreno cerca, oye, oye, oye, oye, oye, oye, oye, oye, oye.

Quieren renovar y deshacerse de la reurbanización, por lo que hablan con el constructor sobre cómo construir un edificio mejor, lo venden temporalmente al constructor juntos para la reurbanización, luego lo construyen y luego se lo envían de vuelta para llegar a un acuerdo.

(3)

En la renovación o reconstrucción de las personas mayores y en la primera transmisión tras la adquisición del inmueble participan particulares y empresas con ánimo de lucro.

Esto suele ser una gran ganancia, por lo que sigue siendo genial después de deducir los impuestos.

(4)

Negocio rentable construye casas después de su finalización, primera transferencia.

Significa que una persona jurídica compra un terreno para construir una casa y vende la casa de primera mano después de construirla.

Última transacción, mantener la tasa impositiva 10 %

(5)

Si la persona ha mantenido el lugar de residencia y registrado durante seis años o más, es 10%, pero si la renta imponible es inferior a 4 millones de yuanes, está directamente exenta de impuestos.

Es importante señalar aquí que la ocupación propia significa ocupación puramente por parte del propietario. Si alquila o registra una empresa dentro de los seis años, debe volver a calcular el año. Mucha gente está atrapada aquí y se le cobran directamente muchos impuestos.

6. Fecha de implementación: Esto es para decirle que el sistema actual es 2.0

A partir del 1 de julio de 2010, las personas físicas y las empresas con fines de lucro aplicarán el impuesto combinado 2,0 sobre bienes inmuebles y terrenos a las transacciones de bienes inmuebles adquiridas después del 1 de enero de 2015.

Lo anterior es el "alto impuesto sobre bienes raíces y tierras" del que todos difunden rumores y se asustan unos a otros. Pero básicamente, a los residentes comunes no se les cobrará este impuesto siempre que recuerden no vender ni especular con la propiedad, o si lo hacen. No ganes dinero con la venta, así que ¡realmente no da tanto miedo como pensaba!

Si la nueva hipoteca de Qingan le ha lavado el cerebro, que parece tener un gran descuento, y se ha lanzado al gran pozo de fuego del mercado inmobiliario.

Después de pagar la hipoteca durante varios años, descubrí que mis propios fondos eran insuficientes y el dinero que ganaba no podía compensarlo. Entonces rápidamente encontré una manera de deshacerme de ellos, porque mientras no obtuviera ganancias. , no me pagarían impuestos elevados.

¡No pidas préstamos con intereses altos al azar! ¡Intentar llenar este vacío solo hará que el agujero sea más grande!

# Xinqing'an # Bienes raíces # Especulación inmobiliaria # Impuesto combinado sobre bienes raíces y terrenos # Impuesto pesado # Gran diablo # usura # Crédito # Autónomo # Autouso # Individuo # Empresa con fines de lucro # Persona jurídica # Tasa impositiva # Transacción # Elusión # Elusión fiscal # Constructor # Construcción conjunta # Du Geng # Ancianos peligrosos # Casas # Terrenos # Nacionales # Extranjeros # Individuos # Casas en preventa # Ganancias # Intereses # Porcentaje

Si aún no lo has entendido todo y lo consideras un demonio terrible, entonces a tus ojos solo será un día lluvioso.

Si ya entiendes de qué se trata, un arcoíris muy encantador aparecerá durante la lluvia del sol de la tarde.

¡Este sitio web no tiene esos molestos anuncios que bloquean la página web y dificultan la lectura!

Si crees que mi artículo te resulta útil, puedes unirte.Línea Oficial@, lo que me permite comprender mejor las necesidades de todos y escribir contenido de mayor calidad.