[1688 Birthday Gift Project] ist ein langfristiger Sparplan für Kinder. Mit einer kleinen monatlichen Investition können Kinder jedes Jahr zu ihrem Geburtstag rote Umschläge und Segenswünsche erhalten. Dieses Geld kann von der Grundschule bis zum Abitur angesammelt werden, um ihnen bei der Entwicklung von Finanzmanagementkonzepten zu helfen und als Fonds für ein Auslandsstudium, eine Unternehmensgründung oder eine zukünftige Hochzeit genutzt werden.

Taiwan hat zwar eine niedrige Geburtenrate, doch die wachsende Kinderzahl zeugt dennoch von Glück. Einziger Wermutstropfen sind die hohen Bildungskosten. Deshalb biete ich einen Bildungssparplan an. Wenn Sie mitmachen, erhalten Sie zwischen 1 und 5 Millionen Bildungsgelder, um Ihren Kindern das Studium bis zum Abitur zu ermöglichen. Wenn Sie wissen möchten, wie das geht, kontaktieren Sie mich gerne!

Ich nutze Online-Meetings, um elegant im Versicherungsgeschäft tätig zu sein. Ich überstürze nichts und setze Kunden nicht unter Druck. Ich erkläre ihnen zunächst die Logik der Versicherung und gebe ihnen die Möglichkeit, in Ruhe zu überlegen, ob sie geeignet sind, bevor sie den Vertrag unterschreiben. Das zeugt nicht nur von Professionalität, sondern spart auch Zeit und Mühe. Partner, die gerne lernen und Lebensqualität anstreben, sind herzlich willkommen. Gemeinsam können wir Versicherungen betreiben, Vertrauen aufbauen und einen idealen Ruhestand ohne Stress, aber mit Stabilität gestalten.

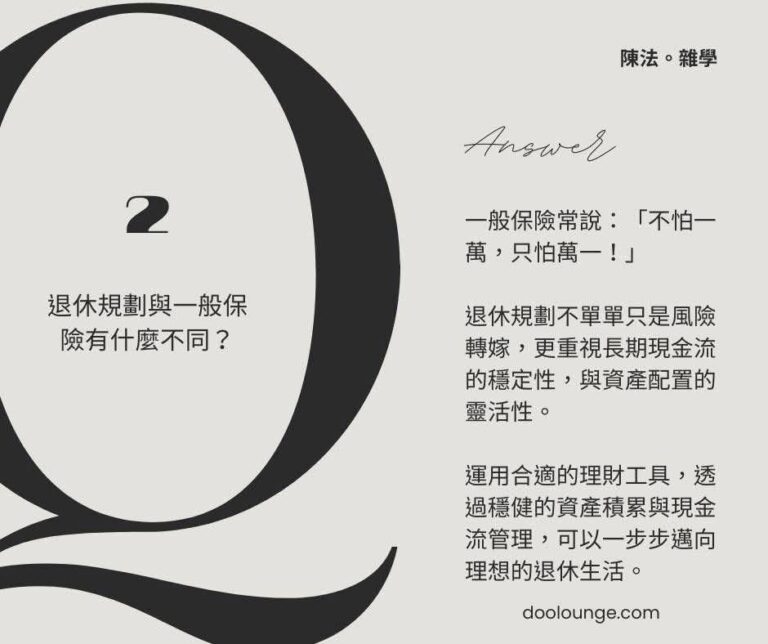

F2: Was ist der Unterschied zwischen Altersvorsorge und allgemeiner Versicherung? A: In der allgemeinen Versicherung heißt es oft: „Hab keine Angst vor Zehntausend, nur vor einem!“ Bei der Altersvorsorge geht es nicht nur um Risikotransfer, sondern auch um die Stabilität des langfristigen Cashflows und die Flexibilität der Vermögensallokation. Mit geeigneten Finanzinstrumenten, stetigem Vermögensaufbau und Cashflow-Management können Sie Schritt für Schritt einem idealen Ruhestand entgegengehen.

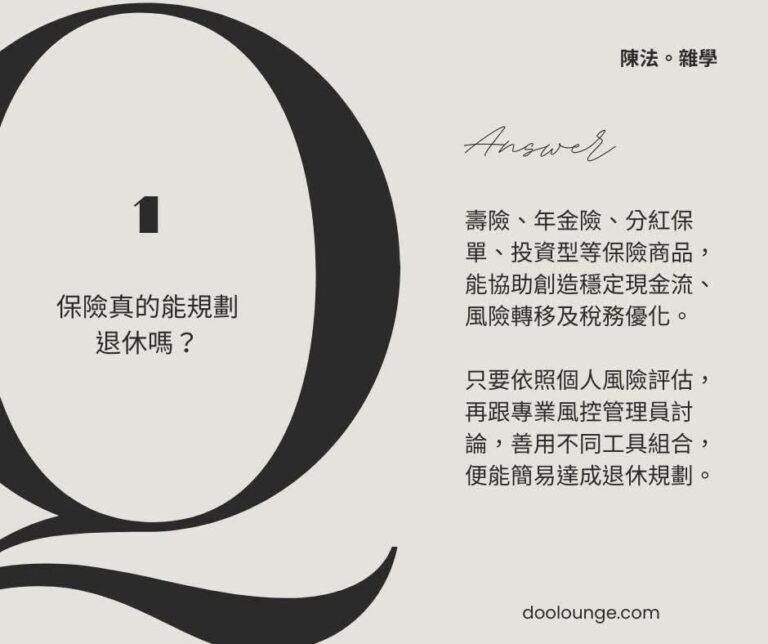

F1: Können Versicherungen wirklich bei der Altersvorsorge helfen? A: Lebensversicherungen, Rentenversicherungen, Kapitalbeteiligungspolicen, Anlageversicherungen usw. können zu einem stabilen Cashflow, Risikotransfer und Steueroptimierung beitragen. Solange Sie Ihre persönliche Risikobewertung einhalten, sich mit professionellen Risikomanagern beraten und verschiedene Instrumentkombinationen sinnvoll einsetzen, können Sie Ihre Altersvorsorge problemlos planen.

Wenn Sie sehen, dass der ETF eine stabile jährliche Rendite von 6% erzielt, sollten Sie nicht überstürzt auf den Markt drängen! Nach Abzug der Bearbeitungsgebühr, der Zinsen und der Inflation kann der tatsächliche Betrag in Ihrer Tasche weniger als 5% betragen. Wenn Sie weiterhin Kreditinvestitionen tätigen, ist die Zinsspanne gering und das Risiko verdoppelt sich, wodurch Sie zu einem von der Inflation verschlungenen Lauch werden. Anfängern wird empfohlen, Reservegeld zu verwenden und eine langfristige und stabile Anlage zu erstellen.

Viele Menschen sagen, sie hassen Versicherungen. Doch was sie hassen, ist nicht die Versicherung selbst, sondern das Gefühl der Ohnmacht angesichts des Risikos selbst. Risiken lauern überall. Anstatt sie selbst zu übernehmen, ist es daher besser, sie zu übertragen. Versicherungen sind das praktischste Instrument zur Risikoübertragung. Ich zwinge niemanden zum Abschluss einer Versicherung, aber Sie sollten zumindest ernsthaft darüber nachdenken: Haben Sie sich bei auftretenden Risiken schon einmal Gedanken darüber gemacht, wie Sie damit umgehen?

Viele Menschen glauben fälschlicherweise, dass Investmentversicherungen sehr riskant sind. Tatsächlich lassen sich ihre Risiken je nach persönlichen Merkmalen frei anpassen und sie verfügen zudem über Schutzfunktionen. Mit einem stabilen Ziel und einer langfristigen Haltestrategie können Sie nicht nur Vermögenswerte anhäufen, sondern diese auch flexibel abheben und flexibel nutzen. Mit Hilfe einer engagierten Person zur Anpassung können Sie Ihr Leben beruhigter planen.

Die meisten Menschen können aufgrund psychologischer Barrieren kein Geld sparen. Dazu gehören Schwierigkeiten beim Aufschub von Belohnungen, abstrakte Ziele, finanzielle Ängste usw., die ihnen das Gefühl geben, Geldsparen sei wie ständiges Bluten und Verzweiflung. Wenn Sie ein System entwickeln können, das Sie glücklicher macht, je mehr Sie sparen, z. B. indem Sie sich regelmäßig Zinsprämien sichern, können Sie das Sparen einfach und natürlich gestalten und den Weg finden, reich zu werden und mit Geld Geld zu verdienen.

Die Versicherungsbranche wirbt oft mit der „direkten Erbschaft“ als günstigstem Steuersatz, doch diese ist möglicherweise nicht für alle Situationen geeignet. Bei Reinvestitionsbedarf ist es vorteilhafter, die Kauf- und Verkaufserbschaft zu übernehmen und eine hochwertige Registrierung vorzunehmen, insbesondere bei Immobilien in städtebaulichen Gebieten. Bei der Realvermögensallokation sollten Kredithöhe, Steuerbelastung und zukünftige Liquiditätsflexibilität berücksichtigt werden. Man kann sich nicht nur auf SOP verlassen, sondern sollte die Gesamtsituation des Kunden berücksichtigen und die beste Lösung planen.