前回の住宅ローン猶予期間の罠の記事を踏まえると、あたかもそれに倣うことが正しいことであるかのように、明快かつ論理的に発言する偉大な専門家がたくさんいますが、彼らは自分たちの意見が誤りに満ちていることを無視しています。

住宅購入が中期・後期の場合は、契約後、ローン申込額に加え、初回・最終回の支払い、譲渡税、成功報酬などの支払いが完了し、住宅ローンを受け取る準備をする必要があります。銀行による住宅ローンの引受。

住宅ローンの引受を申し込む際、その後の支払い方法として 2 つの選択肢があります。この多肢選択式の質問を書き出して、あらゆる種類の誤ったことを言う人たちに注意深く読んでもらわないと、私はそう思います。彼らがあなたの周りの人たちに危害を及ぼすことを本当に恐れています。

ローン返済額は「元利平均返済」と「元利平均返済」の2種類からお選びいただけます。

元金と利息の平均返済額: 元金と利息の毎月の平均返済額

毎月の利息と元金の合計支払い額が定額で、一般の人にとって最も一般的な返済方法でもあります。

主な「利点」は、毎月の支払額が同じであるため、キャッシュ フローの計画が立てやすいことですが、「欠点」は、総支払利息が高くなり、ほとんどの銀行のデフォルトの住宅ローン返済方法でもあることです。 。

元本の平均利息償却額: 元金と減少利息の平均毎月の償却額。

毎月返済する元金は変わりませんが、元金残高に応じて利息が計算されるため、元本を返済するほど毎月支払う利息が減っていき、毎月の返済額が減っていきます。最初に痛みがあり、後から甘さが得られます。

毎月の元本返済額が比較的高めなので、あまりお金の管理をしない人や、月末に給料が支払われることが多い人には、消極的な貯蓄として活用できるので、よりおすすめです。

両者は返済方法が異なりますが、最も大きな違いは総支払利息の額です。

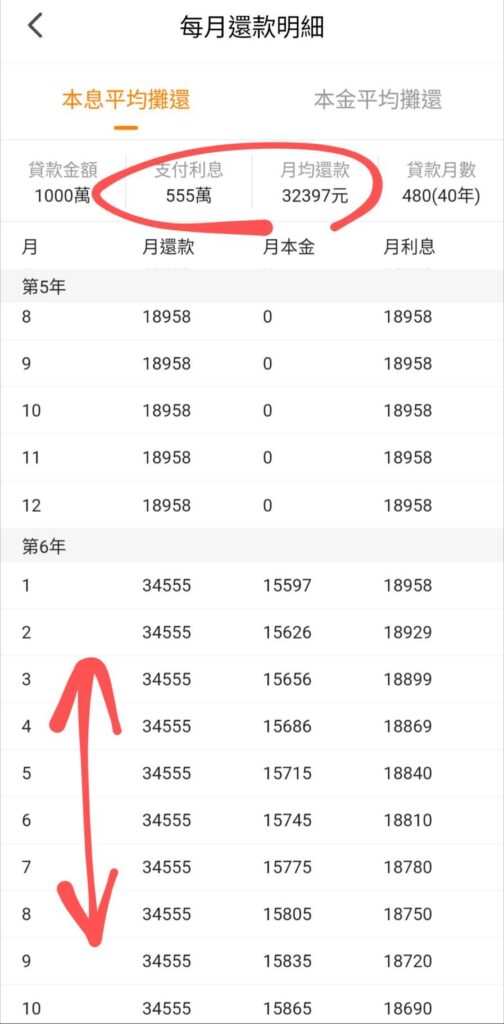

新清安住宅購入ローンを例に挙げると、すべての条件が満たされた場合、ローンは 1,000 万、据置期間は 5 年間、最初の 2 年間の金利は 1.7751 です。 TP3T、今後 38 年間の金利は 2.275% になります。売却、借り換え、繰り上げ返済の問題は別として、同じ銀行の支払期間に基づいて計算されます。

元金と利息の平均償却額: 月々の平均返済額は 32,397 元、支払利息総額は 555 万元です。

平均元本返済額:最初の月の返済額は42,768元で、毎月45元ずつ減少し、支払った利息の合計は503万元です。

この違いは、「元金と利息の平均償却額」が月ごとに減少するということです。全期間にわたってローンを返済すると、「元金の平均償却額」よりも合計で 520,000 円の節約になります。 「利息」。利息。

通常、銀行は、特別な要求がなく、大口の顧客でない場合、基本的に最高の「元金と利息の平均償却額」を受け取ることができる金利を提示するだけです。通常は、元本を均等に償却することを選択できます。

多くの人が陥る誤解としては、毎月の「元金と利息の平均返済額」が少額に見えることですが、元金が減れば利息も減ると勘違いしてしまいます。他はわかりました!

「元金平均返済」を選択するだけで元金が減り、それに伴って利息も減るため月々の返済額を減らすことができますが、支払うお金が多くなるのは最初だけ!

# 不動産 # 新清安 # 住宅ローン # 金利 # ローン # 銀行 # 元金 # 元金と利息 # 返済 # 返済 # 平均 # 支払い # 引受 # 頭金 # 最終支払い # 証書税 1TP5 T 成功報酬 # 決済 # メリット #デメリット # 減少 # 月光一族 # 貯蓄 # 金利 # 多額 # 誤解 # 雷を踏む # 首切り # ネギ # 選択

うちのバルコニーは日当たりがとても良いです!

これからは必ずあそこに行って、毎日裸で日光浴します🥰

このウェブサイトには、ウェブページをブロックして読むのを妨げる迷惑な広告はありません。

もし私の書いた記事があなたにとって役に立ったと思われたら、ぜひアンケートにご記入ください。 アンケートこれによって、皆様のニーズをより深く理解し、より質の高いコンテンツを書くことができるようになりました。