L'impôt dit combiné immobilier et foncier fait partie des nouveaux systèmes fiscaux pour les transactions immobilières lancés en 2015. Il se distingue de la taxe d'habitation qui est un « impôt à la retenue » et est par nature une taxe sur les transactions.

Puisqu’il s’agit d’une catégorie de taxe sur les transactions, vous ne devez la déclarer que si vous vendez votre propriété, et vous ne devrez payer des impôts supplémentaires que si vous réalisez un bénéfice.

Tant que le bien immobilier est acquis après 105 ans, cette réglementation fiscale s'appliquera lors de sa vente.

Pour faire simple, la plus grande différence entre l'impôt combiné foncier et immobilier et l'ancien système de transactions immobilières est que les revenus réels générés lors de la vente de la maison et du terrain doivent être imposés ensemble, avec son propre taux d'imposition applicable, et " Les transactions à court terme sont lourdement taxées à 35% ou 45%.

C'est ce qu'on appelle aussi communément « l'impôt lourd sur l'ensemble des biens immobiliers et des terrains » !

Jusqu'au 28 avril 2010, le Président a annoncé la modification de certaines dispositions de la loi de l'impôt sur le revenu afin d'améliorer le système d'impôt sur le revenu intégrant l'immobilier et le foncier, ce qui devrait freiner la spéculation immobilière à court terme, mettre en œuvre la justice résidentielle, empêcher l'impôt l’évasion fiscale et maintenir l’équité fiscale.

Une version 2.0 de la taxe foncière et d'intégration foncière, plus sévère que le système fiscal initial, est proposée, axée sur les six points majeurs suivants :

1. Une lourde fiscalité sur les arbitragistes à court terme : pour dissuader les particuliers de spéculer à court terme sur l’immobilier

L'essentiel est de prolonger la durée de la version originale 1.0 et de la doubler pour devenir la version 2.0. Je n'entrerai pas dans les détails de l'ancien système, mais je vais vous aider à expliquer le nouveau système actuel.

Depuis l’achat de la maison, les bénéfices générés par les transactions des différentes années sont imposés séparément comme suit :

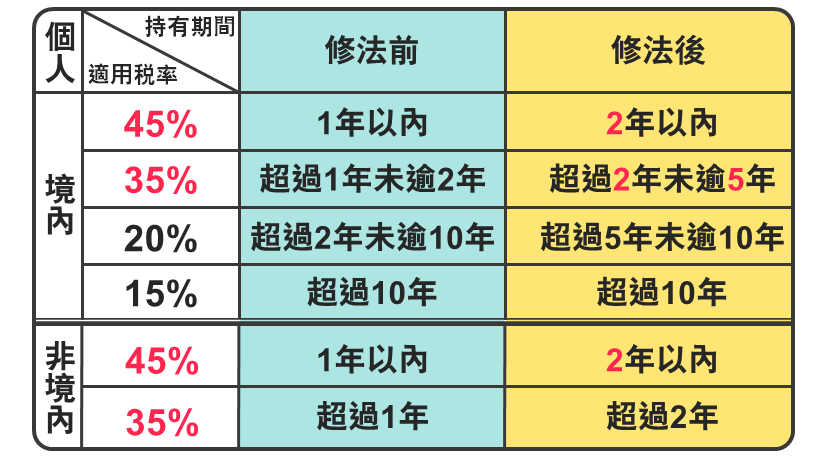

Particuliers nationaux : c'est-à-dire que vous êtes un ressortissant

【45%】Dans les 2 ans

【35%】Plus de 2 ans mais moins de 5 ans

【20%】Plus de 5 ans mais moins de 10 ans

【15%】Plus de 10 ans

Particuliers non nationaux : étrangers

【45%】Dans les 2 ans

【35%】Plus de 2 ans

En fait, le fait est que peu importe le moment où vous vendez votre maison, tant que vous ne réalisez pas de profit ou ne perdez pas d'argent par rapport au prix d'achat initial, vous n'avez pas à craindre de devoir payer cette taxe.

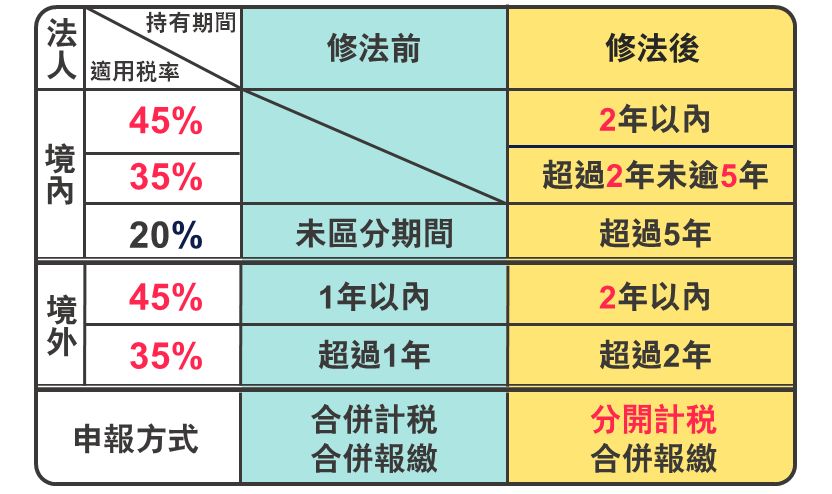

2. Les personnes morales sont imposées comme les personnes physiques : freiner la spéculation immobilière à court terme par les entreprises à but lucratif

Par rapport aux particuliers, les entreprises à but lucratif adoptent des taux d'imposition différents en fonction de la période de détention et calculent les impôts séparément. Empêcher les particuliers d'effectuer des transactions immobilières à court terme pour éviter les impôts en créant des entreprises à but lucratif.

Sur le territoire : Immatriculation des nationaux

【45%】Dans les 2 ans

【35%】Plus de 2 ans mais moins de 5 ans

【20%】Plus de 5 ans

Hors territoire : inscription des étrangers

【45%】Dans les 2 ans

【35%】Plus de 2 ans

Le calcul et la déclaration d’impôt combinés d’origine ont été modifiés en un calcul d’impôt et une déclaration d’impôt combinés distincts.

Le malentendu le plus important ici est que dans la version précédente 1.0, la méthode d'évasion fiscale consistant à acheter une maison individuellement puis à l'enregistrer en tant qu'entreprise n'est plus applicable. Tant que la maison est vendue dans un court laps de temps, elle sera imposée. .

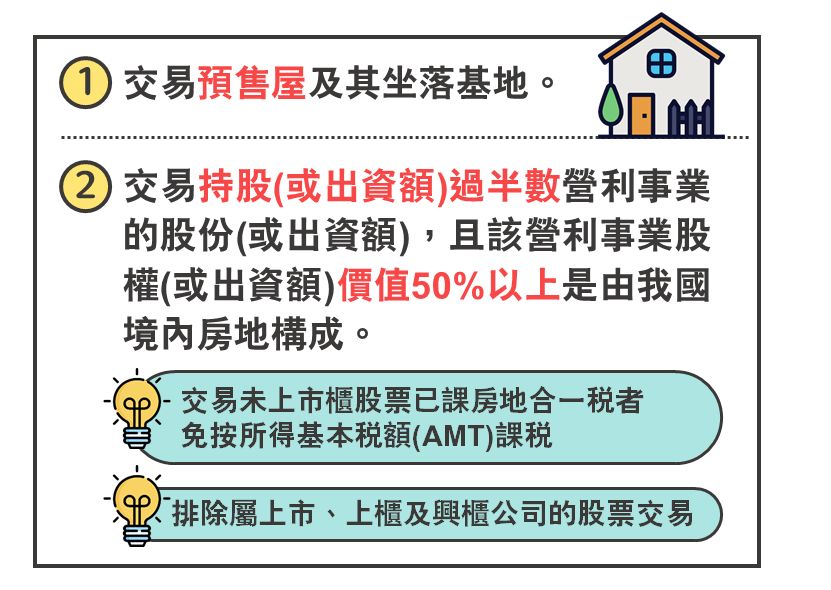

3. Élargir le champ de la fiscalité immobilière : freiner la spéculation sur les maisons en prévente

Intégrer les « transactions immobilières avant vente » et les « transactions sur actions qui transfèrent réellement des biens immobiliers » dans la fiscalité afin d'empêcher la spéculation immobilière par le biais du transfert d'actions et d'éviter le fardeau de l'impôt sur le revenu sur les transactions immobilières.

Ce n'est qu'au début de l'année 2012 que l'ordonnance de péréquation a été modifiée pour autoriser la revente de maisons prévendues, ce qui avait suscité la controverse. Après la promulgation et l'entrée en vigueur de la loi, les maisons prévendues ne pouvaient plus être revendues.

Cependant, quelques jours plus tard, il a été annoncé que seuls ceux achetés après juillet ne pourraient pas être revendus, ce qui a donné aux spéculateurs immobiliers un peu de répit pour réaliser des bénéfices. Le gouvernement a en réalité modifié la situation au hasard.

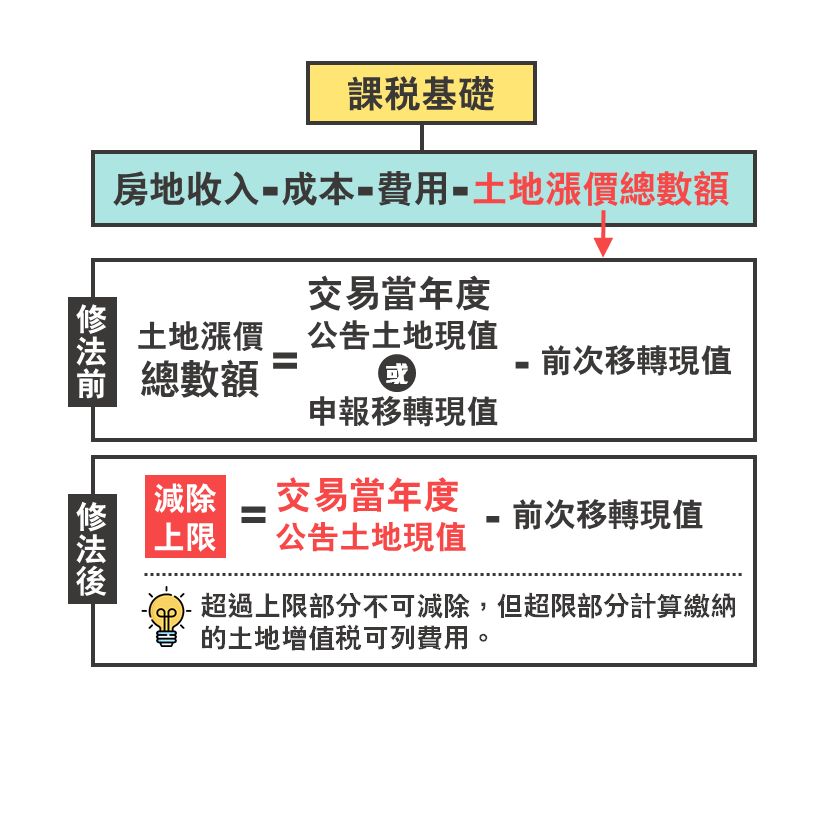

4. Fixer un plafond au montant total de l'augmentation du prix des terrains : pour empêcher Du Gao de déclarer les terrains afin d'éviter l'impôt

Dans le passé, lors du calcul des revenus provenant des transactions immobilières, le montant total de l'augmentation du prix du terrain pouvait être déduit. Un petit nombre de personnes augmentaient le montant total de l'augmentation du prix du terrain en surestimant la valeur actuelle du transfert de terrain afin de le réduire. revenus de transaction et éviter le fardeau de l'impôt sur le revenu de 35% et 45%.

Le changement actuel est que si le montant total de l'augmentation du prix du terrain dépasse la limite supérieure, la partie ne peut pas être déduite, mais la partie dépassant la limite peut être incluse dans la taxe sur la valeur ajoutée foncière calculée en tant que dépense.

La valeur actuelle déclarée de la cession a été modifiée, ne laissant que la [valeur actuelle du terrain annoncée l'année de la transaction] - [la valeur actuelle de la cession précédente], et le montant calculé est limité à l'assiette fiscale. paiement.

Le fait est que vous ne pouvez plus augmenter arbitrairement le prix du terrain que vous possédez pour éviter les impôts.

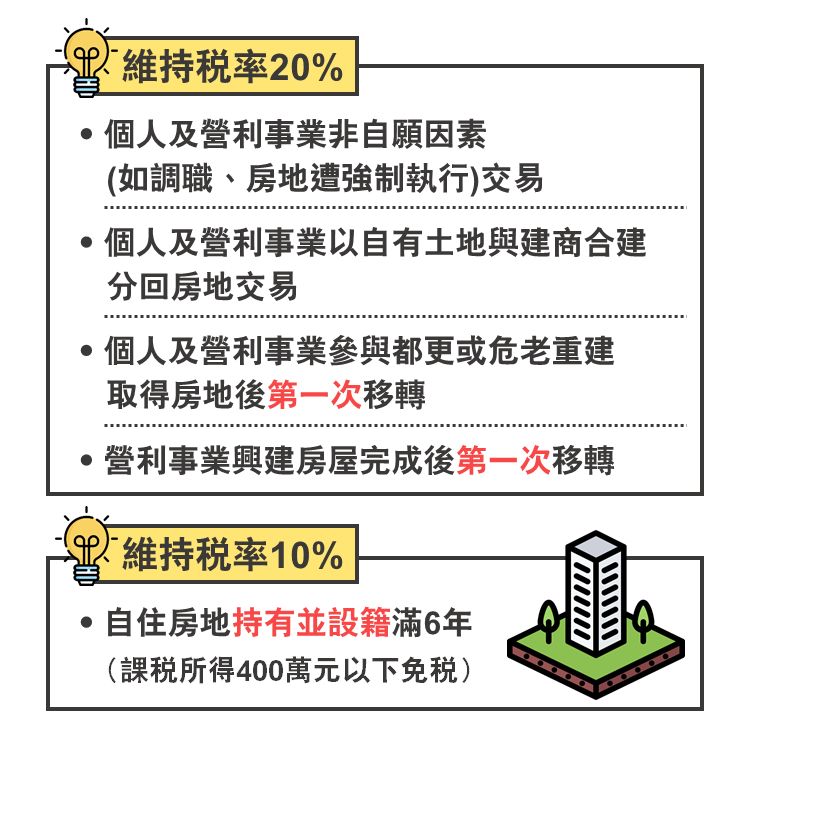

5. Cinq types de transactions ne seront pas concernés : freiner la spéculation

Concernant les cinq types de transactions immobilières suivantes, afin d'éviter de toucher des innocents, tant qu'elles ne sont pas utilisées à des fins de spéculation immobilière, elles ne seront pas concernées par l'amendement de la taxe combinée immobilière et foncière 2.0.

Pour les quatre premières transactions, le taux de taxe est maintenu à 20 %

(1)

Transactions impliquant des facteurs involontaires par des particuliers et des entreprises à but lucratif.

Comme si vous étiez soudainement transféré ou que votre maison était exécutée de force.

(2)

Les particuliers et les entreprises à but lucratif utilisent leurs propres terrains pour construire conjointement avec des constructeurs, puis partagent la propriété pour des transactions immobilières.

Tout comme M. Wang a un terrain, hé, hé, hé, hé, ses voisins ont aussi beaucoup de terrain à proximité, hé, hé, hé, hé, hé.

Ils veulent rénover et se débarrasser du réaménagement, alors ils discutent avec le constructeur de la façon de construire un meilleur bâtiment, le vendent temporairement au constructeur ensemble pour le réaménagement, puis le construisent et le leur renvoient dans le cadre d'un accord.

(3)

Les particuliers et les entreprises à but lucratif participent à la rénovation, ou à la reconstruction des personnes âgées, et au premier transfert après l'acquisition du bien immobilier.

Il s’agit généralement d’un bénéfice énorme, donc c’est toujours super cool après déduction des impôts.

(4)

Une entreprise rentable construit des maisons après achèvement, premier transfert.

Cela signifie qu’une personne morale achète un terrain pour construire une maison et revend la maison après l’avoir construite.

Dernière transaction, maintenir le taux de taxe 10 %

(5)

Si la personne détient le lieu de résidence et est inscrite depuis six ans ou plus, il s'agit du 10%, mais si le revenu imposable est inférieur à 4 millions de yuans, il est directement exonéré d'impôt.

Il est important de noter ici que l'activité indépendante signifie l'occupation pure par son propriétaire. Si vous louez ou enregistrez une entreprise dans les six ans, vous devez recalculer l'année. De nombreuses personnes sont coincées ici et doivent directement payer de nombreuses taxes.

6. Date de mise en œuvre : Ceci est pour vous indiquer que le système actuel est 2.0

À compter du 1er juillet 2010, les personnes physiques et les entreprises à but lucratif appliquent l'impôt combiné immobilier et foncier 2.0 aux transactions immobilières acquises après le 1er janvier 2015.

Ce qui précède est une « lourde taxe sur l'immobilier et la terre » dont tout le monde répand des rumeurs et se fait peur. Mais fondamentalement, les résidents ordinaires ne se verront pas facturer cette taxe tant qu'ils se souviennent de ne pas vendre ou spéculer sur la propriété, ou s'ils le font. ne gagnez pas d’argent avec la vente, donc ce n’est vraiment pas aussi effrayant que je le pensais !

Si vous aviez subi un lavage de cerveau par la nouvelle hypothèque Qingan, qui semble être très réduite, et que vous sautiez dans le grand foyer du marché immobilier.

Après avoir payé l'hypothèque pendant plusieurs années, j'ai découvert que mes fonds propres étaient insuffisants et que l'argent que je gagnais ne pouvait pas compenser. J'ai ensuite rapidement trouvé un moyen de m'en débarrasser, car tant que je ne gagnais pas d'argent. profit, je ne serais pas lourdement imposé.

N'empruntez pas des prêts à taux d'intérêt élevés au hasard. Essayer de combler ce trou ne fera que l'agrandir !

# Xinqing'an # Immobilier # Spéculation immobilière # Impôt combiné immobilier et foncier # Impôt lourd # Grand diable # Usurage de prêt # Crédit # Indépendant # Indépendant # Particulier # Entreprise à but lucratif # Personne morale # Taux d'imposition # Transaction # Évitement # Évitement fiscal # Constructeur # Construction commune # Du Geng # Personnes âgées dangereuses # Maisons # Terrain # Nationaux # Étrangers # Particuliers # Maisons en prévente # Bénéfice # Intérêts # Pourcentage

Si vous n’avez pas encore tout compris et que vous le considérez comme un terrible démon, alors ce ne sera qu’un jour de pluie à vos yeux.

Si vous comprenez déjà de quoi il s’agit, un arc-en-ciel très charmant apparaîtra pendant la pluie du soleil de l’après-midi.

Ce site Web ne contient pas ces publicités ennuyeuses qui bloquent la page Web et entravent la lecture !

Si vous pensez que l'article que j'ai écrit vous est utile, pourriez-vous s'il vous plaît remplir un Questionnaire, me permettant de mieux comprendre les besoins de chacun et d’écrire du contenu de meilleure qualité.