Si l'héritage dépasse le montant exonéré d'impôt, l'impôt doit être acquitté avant la transmission, faute de quoi le bien ne peut être transmis. De nombreuses personnes sont contraintes d'abandonner leur héritage ou de lever des fonds faute de « source d'impôt réservée ». Une planification précoce et l'élargissement légal de cette source d'impôt réservée peuvent garantir une transmission harmonieuse du patrimoine durement acquis aux générations futures et éviter à la famille de subir la pression d'importants droits de succession.

L'assurance n'est pas un outil pour s'enrichir, mais un filet de sécurité pour éviter que les risques ne vous ruinent d'un coup. Si vous êtes le soutien de famille ou que vous ne pouvez pas faire face à la pression d'une situation imprévue, vous devez souscrire une protection adaptée. Au contraire, si vos finances sont saines, l'assurance joue un rôle de soutien et vous permet d'utiliser vos fonds avec souplesse.

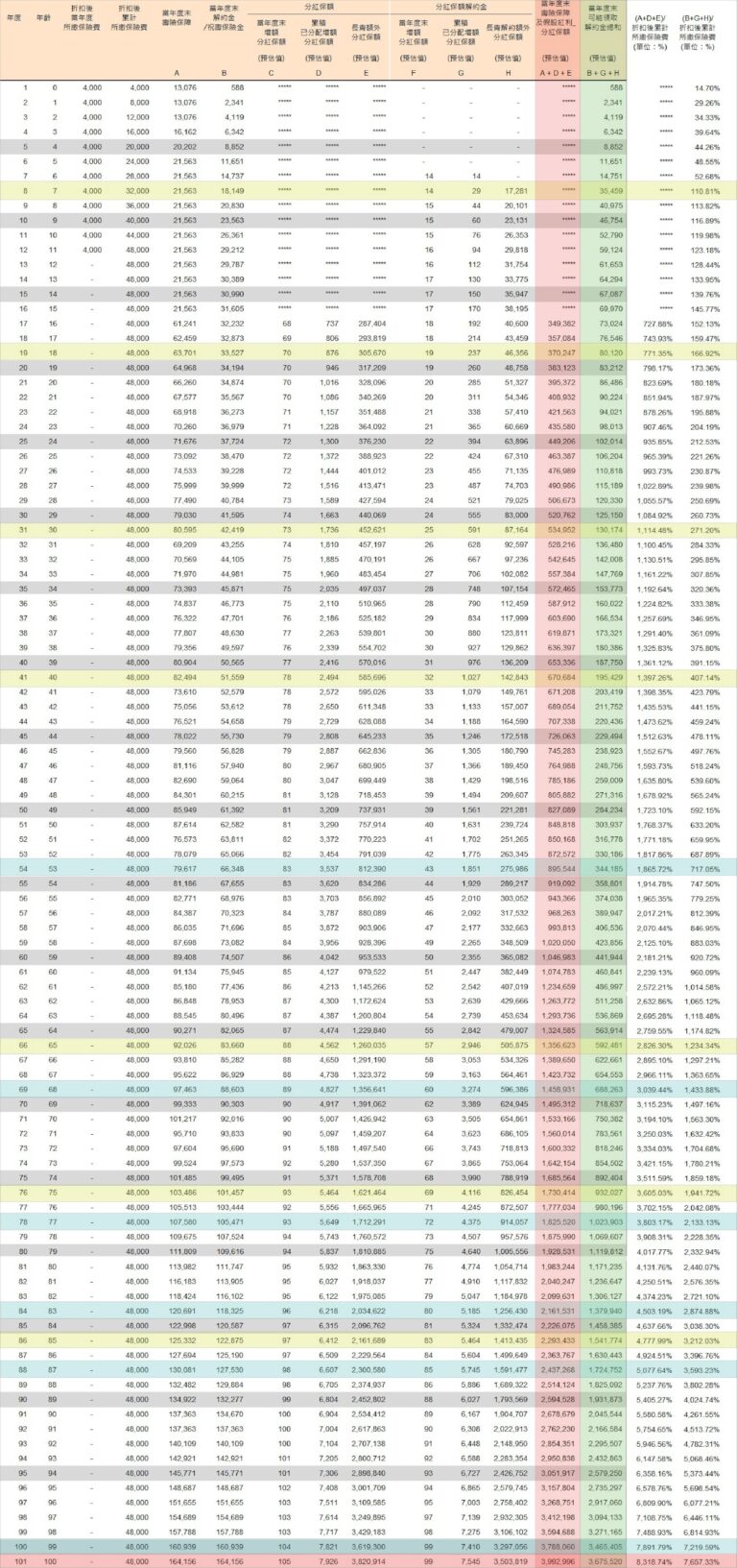

En épargnant 10 000 yuans par mois pendant 12 années consécutives, vous pourrez constituer un patrimoine de 1,5 million de yuans. Parallèlement, vous commencerez à percevoir des indemnités dès la première année, qui augmenteront d'année en année jusqu'à atteindre environ 55 000 yuans par an. Tant que le capital n'est pas affecté, ces liquidités peuvent durer toute la vie. À long terme, non seulement le capital restera stable, mais le montant total des indemnités pourrait largement dépasser l'investissement, devenant ainsi une source de revenus stable après la retraite. Il s'agit d'une stratégie d'épargne stable à long terme, personnalisable selon vos besoins.

Un certain citoyen a enregistré sa maison au nom de son fils mineur, espérant bénéficier de l'exonération fiscale de 4 millions de NT$ sur les terrains occupés par son propriétaire et de la concession du taux d'imposition 10%. Cependant, son fils a perdu son éligibilité lorsqu’il a vendu la maison et n’a pas pu bénéficier de la concession. Il est rappelé que la personne qui enregistre la propriété doit être la personne physique, le conjoint ou l'enfant mineur, et doit avoir effectivement habité la propriété pendant six ans afin de bénéficier des avantages d'économie d'impôt. Il est important d’éviter une augmentation de la charge fiscale due à une inscription incorrecte.

Trump a proposé l'« accord de Mar-a-Lago », qui vise à revitaliser l'industrie manufacturière américaine en dévaluant le dollar américain et en appréciant le nouveau dollar de Taïwan à 13,3 par le biais de mesures commerciales et tarifaires. Si cela se réalise, les marchés boursiers et immobiliers de Taiwan pourraient s’envoler à court terme, mais les exportations seront touchées, les industries seront vidées de leur substance et le risque de bulles sera élevé, ce qui pourrait conduire à une répétition de la tragédie du boom des capitaux spéculatifs et de l’effondrement financier des années 1980.

La plupart des gens pensent qu’ils investissent, mais en fait, ils ne font que jouer. Avant d’investir, vous devez d’abord clarifier si votre objectif est d’économiser de l’argent ou de faire fortune. Les opérations à court terme sans faire vos devoirs ne sont que de la frime. Si vous ne pouvez pas battre le marché, il est préférable d’investir régulièrement et de conserver votre investissement sur le long terme. Ne perdez pas votre temps à faire semblant de faire des recherches alors que vous ne pouvez pas gagner d’argent. N’achetez pas si vous ne comprenez pas. Investir doit être une accumulation de discipline et de patience.

Les actions offrent un risque élevé et des rendements élevés ; les obligations offrent de la stabilité mais de faibles rendements. Les ETF regroupent plusieurs actifs pour diversifier les risques et sont faciles à utiliser. Ils conviennent aux débutants et aux investissements réguliers à long terme. En fonction de l’âge et de la tolérance au risque, il est recommandé d’allouer la proportion d’actions, d’obligations et d’ETF pour obtenir une répartition des actifs stable et efficace.

Les actions sont comme l’achat d’actions d’une entreprise, qui sont très volatiles mais offrent des rendements élevés ; Les obligations sont comme des prêts d’argent au gouvernement ou à une entreprise, qui sont stables mais offrent des rendements plus faibles. La double répartition entre actions et obligations est une stratégie d’investissement qui diversifie les risques et contribue à rendre les actifs plus stables. N’oubliez pas : n’investissez pas tout votre argent dans un seul outil. L’allocation rationnelle est la solution à long terme.

Gagner de l’argent à l’époque moderne ne dépend plus uniquement du travail acharné, mais nécessite d’améliorer diverses connaissances et compétences pour créer une irremplaçabilité personnelle. Créez du temps et de la valeur financière en investissant en vous-même et en exploitant au mieux les lacunes en matière d’information. Avant de juger les risques d’investissement, vous devez clarifier les faits et les données et évaluer rationnellement le taux de rendement. Ce n’est qu’en agissant en fonction des faits que vous pourrez accumuler des richesses et inverser votre destin dans une société en forme de M.