Sur la base de l'article précédent sur le piège du délai de grâce hypothécaire, il y a beaucoup de gens formidables qui parlent clairement et logiquement, comme si c'était la bonne chose à suivre, mais ils ignorent que leurs propres déclarations sont pleines d'erreurs.

Lorsque l'achat d'une maison est au stade intermédiaire et avancé, après la signature du contrat, en plus du montant de la demande de prêt, le premier et le dernier paiement, l'impôt sur l'acte de propriété et les frais de performance ont tous été réglés, et vous devez ensuite vous préparer à obtenir le souscription de prêt hypothécaire auprès de la banque.

Lors d'une demande de souscription hypothécaire, vous aurez deux options comme mode de paiement ultérieur. Il semble que si vous n'écrivez pas cette question à choix multiples et ne laissez pas certaines personnes qui racontent toutes sortes d'erreurs la lire attentivement, vous l'êtes. j'ai vraiment peur qu'ils fassent du mal à ceux qui vous entourent.

Il existe deux types de remboursement de prêt parmi lesquels choisir, à savoir « l'amortissement moyen du capital et des intérêts » et « l'amortissement moyen du capital et des intérêts ».

Amortissement moyen du principal et des intérêts : amortissement mensuel moyen du principal et des intérêts

Le paiement mensuel total des intérêts et du principal est fixe, ce qui constitue également le mode de remboursement le plus courant pour les gens ordinaires.

Le principal « avantage » est que le montant du paiement mensuel est le même, ce qui facilite la planification des flux de trésorerie. Cependant, le « inconvénient » est que les frais d'intérêt totaux sont plus élevés et c'est également la méthode de remboursement hypothécaire par défaut de la plupart des banques ; .

Amortissement moyen des intérêts sur le principal : amortissement mensuel moyen du principal majoré des intérêts décroissants.

Le principal remboursé chaque mois reste inchangé, mais les intérêts sont calculés en fonction du solde du principal. Par conséquent, à mesure que le capital est remboursé, les intérêts à payer diminueront également chaque mois, ce qui entraînera une diminution mensuelle du montant du remboursement. cela prend d'abord de la peine, puis devient doux plus tard.

Étant donné que le paiement mensuel initial pour l'amortissement du capital est relativement élevé, il est plus recommandé de choisir la méthode d'amortissement du principal comme épargne passive pour ceux qui gèrent rarement leurs finances et qui deviennent souvent chèque de paie en fin de mois.

Les méthodes de remboursement des deux sont différentes, mais la différence la plus importante réside dans le montant global des intérêts payés.

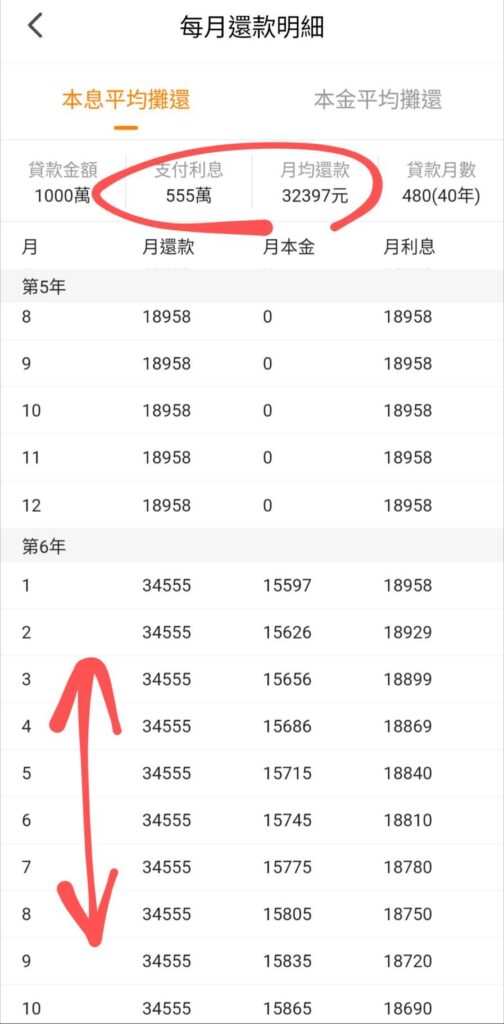

Prenons l'exemple du prêt pour l'achat d'une maison à Xinqing'an. Si toutes les conditions sont remplies, le prêt est de 10 millions, le délai de grâce est de cinq ans et il est prolongé de 40 ans. Le taux d'intérêt pour les deux premières années est de 1,775%. , et le taux d'intérêt pour les 38 prochaines années est de 2,275%. En laissant de côté les problèmes de vente, de refinancement et de remboursement anticipé, et le calcul est basé sur le délai de paiement de la même banque.

Amortissement moyen du principal et des intérêts : le remboursement mensuel moyen est de 32 397 yuans et le total des intérêts payés est de 5,55 millions.

Amortissement moyen du principal : le remboursement du premier mois est de 42 768 RMB, diminuant de 45 RMB chaque mois, avec un intérêt total payé de 5,03 millions de RMB.

Cela vous semble-t-il plus clair ? La différence est que « l'amortissement moyen du capital et des intérêts » a un montant mensuel décroissant. Si vous remboursez le prêt sur toute la durée, vous économiserez au total 520 000 de moins que « l'amortissement moyen du capital et des intérêts ». ". l'argent des intérêts.

Habituellement, la banque ne vous le montrera. Bien entendu, le taux d'intérêt lui permet de facturer "l'amortissement moyen du principal et des intérêts" le plus élevé. En gros, si vous n'avez pas de demande particulière et que vous n'êtes pas un gros client, ils ne le feront généralement pas. Vous permet de choisir d’amortir le capital de manière égale.

Quant au malentendu dans lequel tombent de nombreuses personnes, c'est le « remboursement moyen du principal et des intérêts » qui semble être relativement faible chaque mois. Ils croient à tort que parce que le principal est réduit, les intérêts sont également réduits. d'autres. Compris !

Ce n'est qu'en choisissant « l'amortissement moyen du capital » que vous pourrez réduire le montant du remboursement mensuel car le capital est réduit, et les intérêts sont réduits avec lui, mais seulement au début, vous paierez plus d'argent !

# Immobilier # Xinqing'an # Prêt immobilier # Intérêts # Prêt # Banque # Principal # Principal et intérêts # Remboursement # Remboursement # Moyenne # Paiement # Souscription # Acompte # Paiement final # Taxe sur les actes # Commission de performance 1TP5 Règlement T # Avantages # Inconvénients # Décroissant # Clan clair de lune # Épargne # Taux d'intérêt # Montant important # Malentendu # Marcher sur le tonnerre # Décapitation # Poireau # Choix

Mon balcon a un grand soleil !

À partir de maintenant, je vais certainement y aller et bronzer nue tous les jours🥰

Ce site Web ne contient pas ces publicités ennuyeuses qui bloquent la page Web et entravent la lecture !

Si vous pensez que l'article que j'ai écrit vous est utile, pourriez-vous s'il vous plaît remplir un Questionnaire, me permettant de mieux comprendre les besoins de chacun et d’écrire du contenu de meilleure qualité.