Es gibt keinen Textauszug, da dies ein geschützter Beitrag ist.

Versicherungen sind kein Mittel zum Reichtum, sondern ein Sicherheitsnetz, das verhindert, dass Risiken Sie auf einmal ruinieren. Wenn Sie der Ernährer Ihrer Familie sind oder sich den Druck einer unerwarteten Situation nicht leisten können, sollten Sie sich entsprechend absichern. Im Gegenteil: Bei soliden Finanzen spielen Versicherungen eine unterstützende Rolle, und die Mittel können flexibel eingesetzt werden.

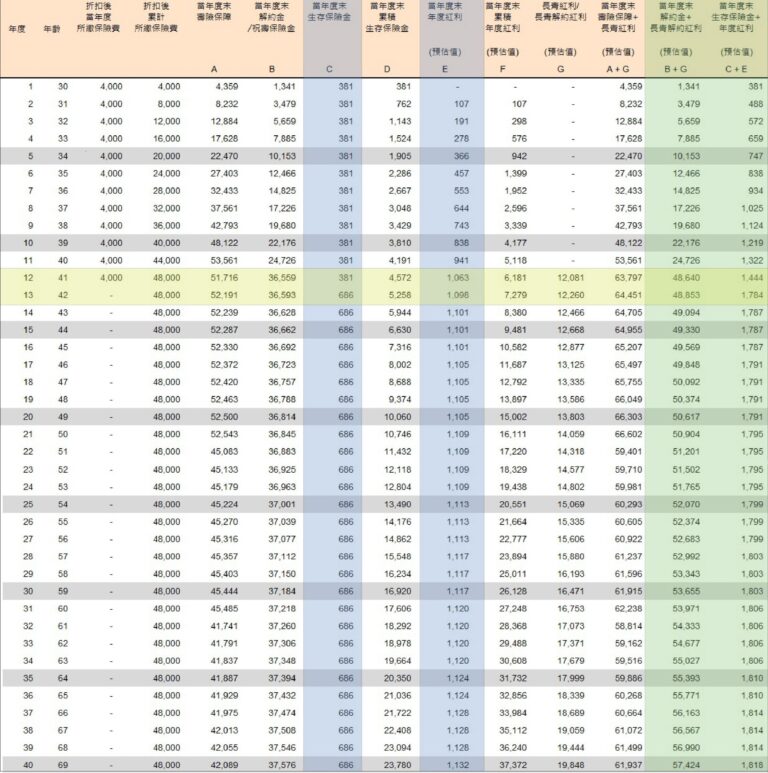

Viele Menschen glauben, dass der Abschluss einer „lebenslangen Krankenversicherung mit tatsächlicher Zahlung“ lebenslangen Versicherungsschutz bietet. Tatsächlich gibt es jedoch für die meisten Produkte eine Altersgrenze für Versicherungsansprüche, die in der Regel bei 75 oder 80 Jahren liegt. Lebenslang bedeutet, dass die Police gültig ist, aber nicht, dass die Zahlung lebenslang erfolgt. Es wird empfohlen, die Allgemeinen Geschäftsbedingungen sorgfältig zu lesen, um den Deckungszeitraum zu bestätigen und zu prüfen, ob weitere Policen zur Ergänzung des Versicherungsschutzes erforderlich sind, um die medizinischen Bedürfnisse älterer Menschen wirklich abzusichern.

Es gibt zwei Logiken für Krankenversicherungen: Die eine ist der „Renditetyp“ mit höheren Prämien, die aber bei Fälligkeit rückzahlbar sind und sich für Menschen eignen, die Wert auf Rendite legen; die andere ist der „reine Schutztyp“, der auf Schutz ausgerichtet ist und niedrigere Prämien hat. Er eignet sich für Menschen, die mit wenig Geld einen hohen Schutz erreichen möchten. Es gibt keine bessere Lösung. Entscheidend ist, was Sie jetzt am meisten brauchen.

Wenn Sie zwölf Jahre lang monatlich 10.000 Yuan sparen, können Sie ein Vermögen von 1,5 Millionen Yuan aufbauen. Gleichzeitig erhalten Sie bereits ab dem ersten Jahr Prämien, die von Jahr zu Jahr auf bis zu etwa 55.000 Yuan pro Jahr steigen. Solange das Kapital nicht bewegt wird, kann dieser Cashflow sogar ein Leben lang reichen. Langfristig bleibt nicht nur das Kapital erhalten, sondern die Gesamtprämie kann die Investition deutlich übersteigen und so zu einer stabilen Einkommensquelle nach der Pensionierung werden. Dies ist eine stabile, langfristige Sparstrategie, die an Ihre persönlichen Gegebenheiten angepasst werden kann.

Wenn die Familienmitglieder des alten Mannes, der den Drei-Schluchten-Unfall verursacht hatte, nach seinem Tod auf das Erbe verzichteten, wären sie von der Zahlung einer Entschädigung an die Opfer befreit. Pflichtversicherung und Haftpflichtversicherung werden zum Schlüssel für die Entschädigungsansprüche der Opferfamilien. Ist in der Versicherungspolice des Senioren keine andere Person als Begünstigter aufgeführt, wird die Entschädigungssumme als Erbe zur Rückzahlung betrachtet; Wird eine andere Person benannt, fällt die Versicherungssumme nicht in das Erbe und kann von den Familienmitgliedern rechtsgültig eingefordert werden. Dieser Fall unterstreicht die Bedeutung einer Versicherungsplanung und einer Haftpflichtversicherung.

Wenn ein Teil des Hauses geschäftlich genutzt wird und der Rest als Eigenheim dient, können Sie dennoch den Eigennutzungssteuersatz und Steuerersparnisse beantragen. Grundsteuer, Grundsteuer und Grundbesitzsteuer können je nach Nutzungsanteil getrennt erhoben werden. Der Schlüssel liegt darin, die Nutzung klar aufzuteilen, ehrlich zu deklarieren und rechtzeitig einen Antrag zu stellen, um legal das Beste aus beiden Welten zu erreichen: „Selbstwohnsitz, Gewerbe, Steuerersparnis und Steuerbefreiung“.

Die Grundsteuer ist in diesem Jahr teurer geworden, vor allem weil die Immobilie nicht als selbstgenutzter Wohnsitz deklariert wurde und deshalb der Steuersatz für nicht selbstgenutzte Immobilien erhoben wurde. Die Grundsteuer 2.0 wird seit 2015 eingeführt und der Steuersatz für selbstgenutzte Immobilien wurde auf 11 TP3B gesenkt, während der Höchststeuersatz für nicht selbstgenutzte Immobilien 4,81 TP3B beträgt. Sollten Sie die Erklärung versäumen, hat das Finanzministerium die Frist bis zum 2. Juni verlängert. Denken Sie daran, Ihre Haushaltsanmeldung umzumelden und den Antrag so schnell wie möglich zu stellen, um in den Genuss des Vorzugssteuersatzes zu kommen.

Ein gewisser Bürger ließ sein Haus auf den Namen seines minderjährigen Sohnes registrieren, in der Hoffnung, in den Genuss der Steuerbefreiung von 4 Millionen NT$ auf selbstgenutztes Land und der Steuerermäßigung von 10% zu kommen. Als sein Sohn das Haus verkaufte, verlor er jedoch seine Berechtigung und konnte die Vergünstigung nicht mehr in Anspruch nehmen. Es wird daran erinnert, dass die Person, die die Immobilie registriert, die Einzelperson, der Ehepartner oder das minderjährige Kind sein muss und tatsächlich sechs Jahre lang in der Immobilie gelebt haben muss, um in den Genuss der Steuerersparnisse zu kommen. Eine Erhöhung der Steuerlast durch eine fehlerhafte Anmeldung gilt es zu vermeiden.

Trump schlug das „Mar-a-Lago-Abkommen“ vor, das darauf abzielt, die US-amerikanische Fertigungsindustrie wiederzubeleben, indem der US-Dollar abgewertet und der Neue Taiwan-Dollar durch Handels- und Zollmaßnahmen auf 13,3 aufgewertet wird. Sollte dies eintreten, könnten Taiwans Aktien- und Immobilienmärkte kurzfristig in die Höhe schnellen, doch die Exporte würden darunter leiden, die Industrien würden ausgehöhlt und die Gefahr einer Blasenbildung wäre hoch. Dies könnte zu einer Wiederholung der Tragödie des Hot-Money-Booms und des Finanzkollapses in den 1980er Jahren führen.