Was die Eröffnung eines Ladens angeht, weil ich kürzlich einen Laden verkaufte und immer wieder meine ersten Unternehmer traf. Sie kamen, um sich das Haus anzusehen, und sprachen dann mit mir über verschiedene Träume, wie man es baut und umbaut. und ich wollte eine große Fläche und eine günstige Miete. Bei verschiedenen Traumbedingungen kann ich nur sagen, dass Ideale immer erfüllt sind! Es ist wahr, dass Sie mit der Eröffnung eines Geschäfts viel Geld verdienen, aber eine neue Dekoration wird Ihre anfänglichen Kosten leicht verschlingen. Das ist der nicht recycelbare Artikel, der übertriebener ist als die Miete. Sie müssen nicht noch einmal bezahlen, aber wenn Sie viel Geld für die Dekoration ausgeben, werden Sie es sofort verlieren, es sei denn, Ihr Zuhause ist wirklich reich und Sie haben keine Angst davor, Geld zu verbrennen, solange der Laden schön eröffnet ist. es wird gut sein.

Von der Vertragsunterzeichnung bis zum Erhalt der Eigentumsbescheinigung dauerte der Vorgang weniger als einen Monat. Der Hauptgrund dafür war, dass ich die Initiative ergriffen habe, mit der Bank zu interagieren und sie geschickt zu beschlagnahmen Zeit und gemütliche Gespräche waren eine gute Möglichkeit, einander näher zu bringen. Wenn Freunde sich sehen und sich mögen, werden sie Ihnen ein wenig helfen. In Zukunft wird Ihnen vielleicht zuerst ein Auktionshaus mitteilen, dass für Empfehlungen und Transaktionen eine Vermittlungsgebühr anfällt!

Die sogenannte „Verknüpfung“ erfasst Kredittransaktionen zwischen Privatpersonen und Finanzinstituten. Die Gesamtpunktzahl kann bis zu 800 Punkte betragen. Einzelheiten zur Aufbewahrungsdauer verschiedener Aufzeichnungen entnehmen Sie bitte den Vorschriften der Finanzaufsichtskommission. Sie werden hauptsächlich vom Joint Financial Credit Reference Center zusammengestellt und gesammelt. Mithilfe dieser Informationen wird eine nationale Kreditdatenbank aufgebaut, um sicherzustellen, dass die Kredittransaktionen der Menschen und das inländische Finanzsystem solide und stabil sind.

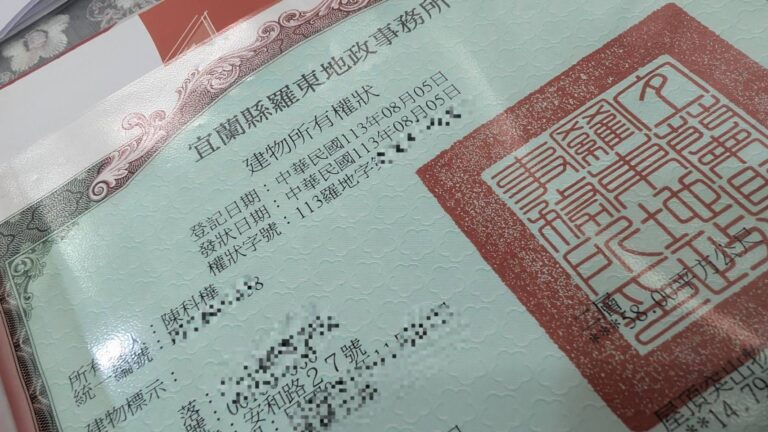

Die Adresse von Love Wife in der Anhe Road klingt wirklich interessant. Sie ist nur drei Autominuten vom Luodong Sports Park entfernt.

In letzter Zeit haben mich viele Leute privat angeschrieben, weil vor ein paar Tagen 34 Banken von der Regierung zum Kaffeetrinken eingeladen wurden, was alle in Panik versetzte und fragte: Was soll ich tun, wenn sie wirklich nicht weiterkommen, um einen Kredit für den Hauskauf zu bekommen? Nachdem ich mich ausführlich darüber informiert hatte, stellte ich fest, dass viele davon nicht wirklich nicht verfügbar sind, aber die Kredite sind hässlich!

Bei der Policenausleihe handelt es sich um die Verwendung der von Ihnen erworbenen Police, um Geld von Ihrer Versicherungsgesellschaft zu leihen. Wenn die von Ihnen erworbene Police mit zunehmendem Alter über eine „Versicherungswertreserve (als Prämie bezeichnet)“ verfügt, können Sie bei der Versicherungsgesellschaft ein Policendarlehen beantragen, das auf Ihrer bestehenden Prämie basiert und im Gesamtpreis der Police enthalten ist langfristige Lebensversicherung, Rentenversicherung usw.

Solange Sie innerhalb von zwei Jahren nach dem Verkauf Ihres Hauses ein Haus zu einem höheren Preis als Ihr altes Haus kaufen, haben Sie Anspruch auf die Steuerrückerstattung für den Handel mit einem größeren Haus. Die so beängstigend klingende Übersteuer wird sofort abgeschrieben. fallen gelassen. Das ist das Geheimnis, warum reiche Leute immer größere Häuser kaufen! Denn solange ich mein ursprüngliches Haus verkaufe und ein teureres und größeres kaufe, kann ich während der Nachfrist auf diese Weise weiterwechseln. Ich zahle für immer nur Zinsen und werde nicht stark besteuert.

Wenn Sie kein herrschsüchtiger reicher Mann sind, der den vollen Betrag zahlt, sondern ein Haussklave, der eine Hypothek beantragen möchte, sollten Sie bei der Vertragsunterzeichnung vor allem darauf achten, dass Sie den Makler bitten müssen, dies auszufüllen Artikel für Sie. Wenn dies im Vertrag ausgefüllt worden wäre, hätten sich nicht so viele Menschen Sorgen gemacht, weil der Wasserstand die Warnlinie überschritten hat, weil sie dachten, sie könnten den Kredit nicht erhalten und stünden vor dem Problem eines Zahlungsausfalls und Geld verlieren, schließlich kann man nichts tun, wenn man es nicht bekommt!

Taiwans Immobilienmarkt boomt und die Wasserstände der Banken haben Warnwerte erreicht, was dazu führt, dass viele Käufer in Kreditschwierigkeiten geraten und möglicherweise zahlungsunfähig werden und Geld verlieren. Banken vergeben keine Kredite, Warten hilft nicht und der Vertragsliefertermin kann früher kommen. Wenn Sie keinen Kredit erhalten können, sollten Sie einen Kredit bei einem Institut beantragen, das nicht den Beschränkungen des Artikels 72-2 des Bankengesetzes unterliegt. Diese Institute haben Vorzugszinssätze und unterliegen nicht dem 30%-Wasser Ebenenbeschränkungen, um Ihren Finanzierungsbedarf zu decken. Scheitert ein Bankkredit, sollte schnell nach Alternativen gesucht werden, um das Ausfallrisiko zu vermeiden.

Die Immobilien- und Grundstücksintegrationssteuer ist eine im Jahr 2015 eingeführte Immobilientransaktionssteuer. Sie besteuert die tatsächlichen Einkünfte aus dem Verkauf von Häusern und Grundstücken. Diese Steuerregelung gilt für Immobilien, die nach 105 Jahren beim Verkauf erworben wurden. Die kurzfristigen Transaktionssteuersätze betragen bis zu 35% oder 45%. Mit der überarbeiteten Version 2.0 vom 28. April 2010 wurden die Vorschriften weiter verschärft, darunter eine hohe Besteuerung kurzfristiger Arbitrage, eine Besteuerung juristischer Personen, eine Ausweitung des Besteuerungsbereichs, die Verhinderung von Steuerhinterziehung durch Landbeanspruchung usw. Allgemeine Haushalte sind von dieser Steuer überhaupt nicht betroffen, wenn sie nicht verkaufen oder keinen Gewinn erzielen.