Basierend auf dem vorherigen Artikel über die Falle der Hypothekentilgungsfrist gibt es viele großartige Experten, die klar und logisch sprechen, als ob es das Richtige wäre, ihm zu folgen, aber sie ignorieren, dass ihre eigenen Meinungen voller Trugschlüsse sind.

Wenn sich der Kauf eines Hauses in der mittleren und späten Phase befindet, sind nach Vertragsunterzeichnung neben dem Kreditantragsbetrag auch die erste und die letzte Zahlung, die Grundsteuer und die Leistungsgebühren beglichen, und dann müssen Sie sich auf den Erhalt vorbereiten Hypothekenübernahme bei der Bank.

Wenn Sie eine Hypothekenübernahme beantragen, stehen Ihnen zwei Möglichkeiten als Folgezahlungsmethode zur Verfügung. Wenn Sie diese Multiple-Choice-Frage nicht aufschreiben und einige Leute, die alle möglichen Irrtümer erzählen, sorgfältig lesen lassen, sind Sie es wohl Ich habe wirklich Angst, dass sie den Menschen um dich herum schaden könnten.

Es stehen zwei Arten der Kreditrückzahlung zur Auswahl, nämlich „durchschnittliche Kapital- und Zinstilgung“ und „durchschnittliche Kapital- und Zinstilgung“.

Durchschnittliche Tilgung von Kapital und Zinsen: Durchschnittliche monatliche Tilgung von Kapital und Zinsen

Die gesamte monatliche Zahlung von Zinsen und Kapital ist festgeschrieben, was auch für den Normalbürger die gebräuchlichste Rückzahlungsmethode ist.

Der größte „Vorteil“ besteht darin, dass der monatliche Zahlungsbetrag gleich ist, was die Planung des Cashflows erleichtert. Der „Nachteil“ besteht jedoch darin, dass der Gesamtzinsaufwand höher ist, und es ist auch die Standardmethode zur Rückzahlung von Hypotheken bei den meisten Banken .

Durchschnittliche Tilgungszinsen: durchschnittliche monatliche Kapitaltilgung zuzüglich sinkender Zinsen.

Der monatlich zurückgezahlte Kapitalbetrag bleibt unverändert, aber die Zinsen werden auf der Grundlage des Kapitalsaldos berechnet. Daher sinken die zu zahlenden Zinsen jeden Monat, was dazu führt, dass der Rückzahlungsbetrag monatlich sinkt nimmt zuerst Schmerzen und bekommt später Süße.

Da die anfängliche monatliche Zahlung zur Tilgung des Kapitals relativ hoch ist, empfiehlt es sich eher für diejenigen, die selten mit Geld umgehen und oft am Ende des Monats von einem Gehaltsscheck zum nächsten wechseln, da es als passive Ersparnis genutzt werden kann.

Die Rückzahlungsmethoden sind bei beiden unterschiedlich, der wichtigste Unterschied besteht jedoch in der Gesamthöhe der gezahlten Zinsen.

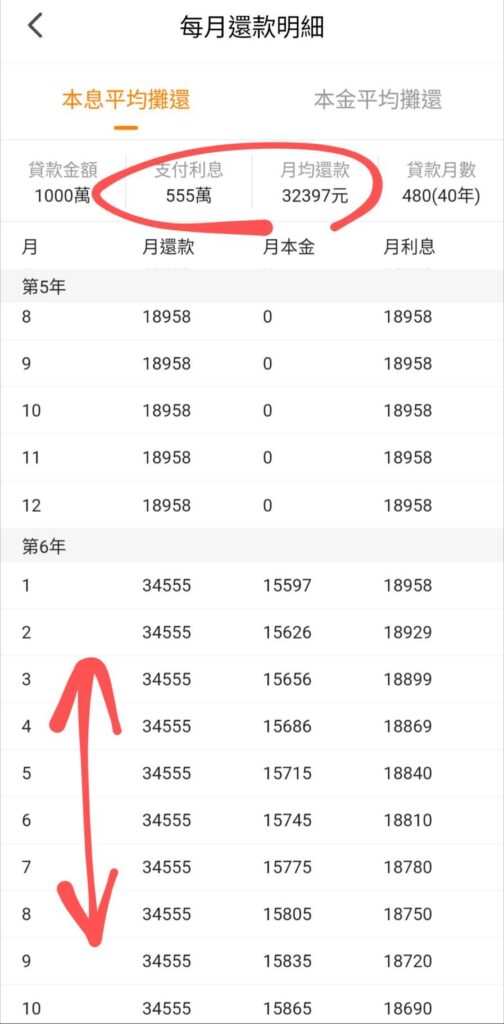

Nehmen wir als Beispiel das Xinqing'an-Hauskaufdarlehen. Wenn alle Bedingungen erfüllt sind, beträgt der Kredit 10 Millionen, die tilgungsfreie Zeit beträgt fünf Jahre und der Zinssatz beträgt für die ersten zwei Jahre 1,7751 TP3T, und der Zinssatz für die nächsten 38 Jahre beträgt 2,275%. Abgesehen von den Verkaufs-, Refinanzierungs- und vorzeitigen Rückzahlungsproblemen basiert die Berechnung auf der Zahlungsfrist derselben Bank.

Durchschnittliche Tilgung von Kapital und Zinsen: Die durchschnittliche monatliche Rückzahlung beträgt 32.397 Yuan und die gezahlten Gesamtzinsen betragen 5,55 Millionen.

Durchschnittliche Kapitaltilgung: Die Rückzahlung im ersten Monat beträgt 42.768 RMB und verringert sich jeden Monat um 45 RMB, wobei die Gesamtzinszahlung 5,03 Millionen RMB beträgt.

Scheint das klarer zu sein? Der Unterschied besteht darin, dass die „durchschnittliche Tilgung von Kapital und Zinsen“ einen monatlich abnehmenden Betrag hat. Wenn Sie den Kredit über die gesamte Laufzeit zurückzahlen, sparen Sie insgesamt 520.000 weniger als die „durchschnittliche Tilgung von Kapital“. und Zinsen". Zinsgeld.

Normalerweise wird Ihnen die Bank dies nur zeigen, wenn Sie aufgrund des Zinssatzes die höchste „durchschnittliche Tilgung von Kapital und Zinsen“ erhalten. Normalerweise ist dies nicht möglich. Sie haben die Möglichkeit, den Kapitalbetrag gleichmäßig zu amortisieren.

Was das Missverständnis betrifft, dem viele Menschen unterliegen, ist es die „durchschnittliche Rückzahlung von Kapital und Zinsen“, die jeden Monat relativ gering ist. Sie glauben fälschlicherweise, dass durch die Reduzierung des Kapitals auch die Zinsen sinken andere. Verstanden!

Nur wenn Sie sich für „durchschnittliche Kapitaltilgung“ entscheiden, können Sie den monatlichen Rückzahlungsbetrag reduzieren, da sich der Kapitalbetrag verringert und damit auch die Zinsen sinken. Sie zahlen jedoch nur zu Beginn mehr Geld!

# Immobilien # 5T Performancegebühr # Abrechnung # Vorteile # Nachteile # Abnehmend # Mondscheinclan # Ersparnisse # Zinssatz # Großer Betrag # Missverständnis # Auf Donner treten # Enthauptung # Lauch # Wahl

Mein Balkon hat tollen Sonnenschein!

Ich werde von nun an auf jeden Fall dort hochgehen und mich jeden Tag nackt sonnen🥰

Diese Website verfügt nicht über diese lästigen Anzeigen, die die Webseite blockieren und das Lesen behindern!

Wenn Sie meinen, dass mein Artikel hilfreich für Sie ist, können Sie beitretenOffizielle Linie@, wodurch ich die Bedürfnisse aller besser verstehen und qualitativ hochwertigere Inhalte schreiben kann.