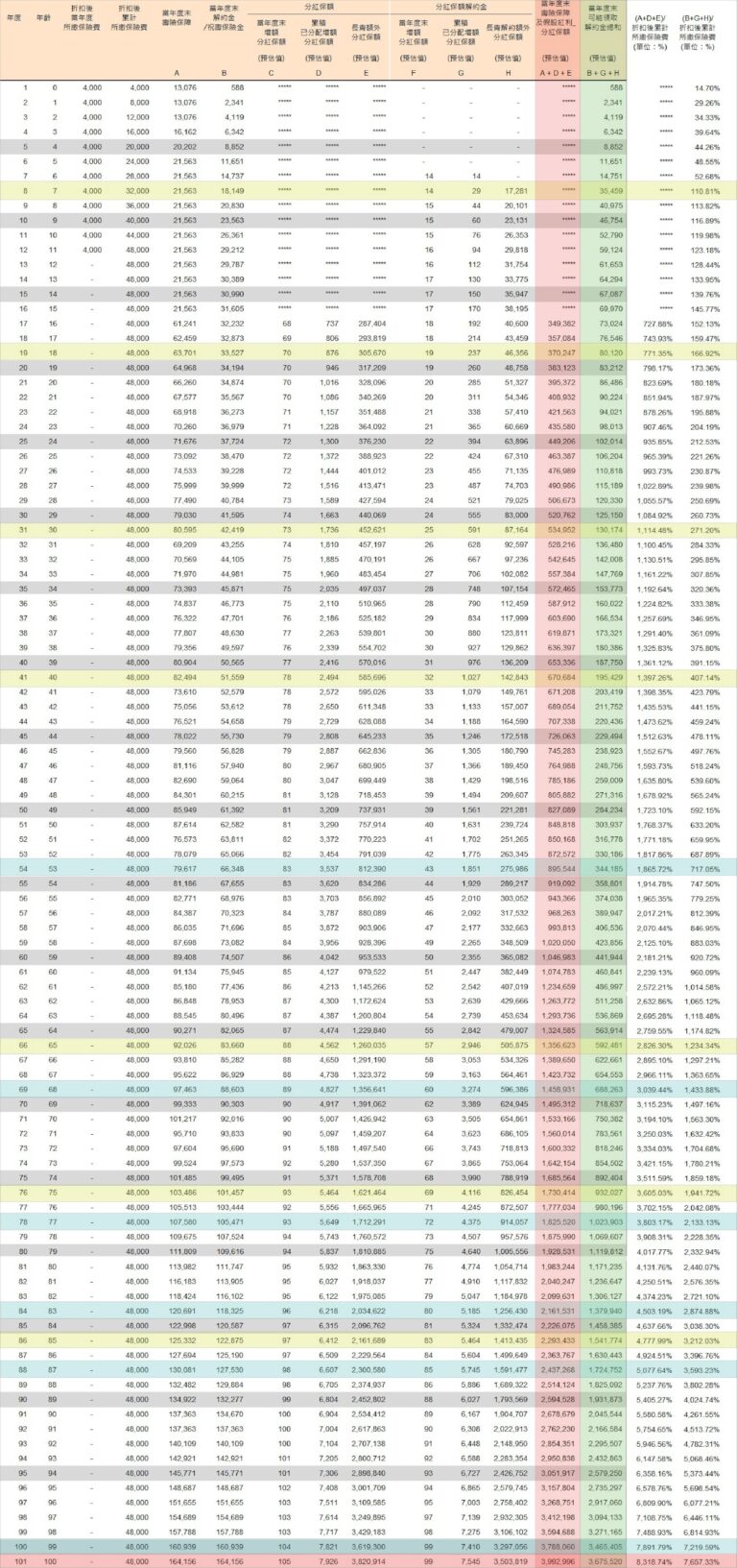

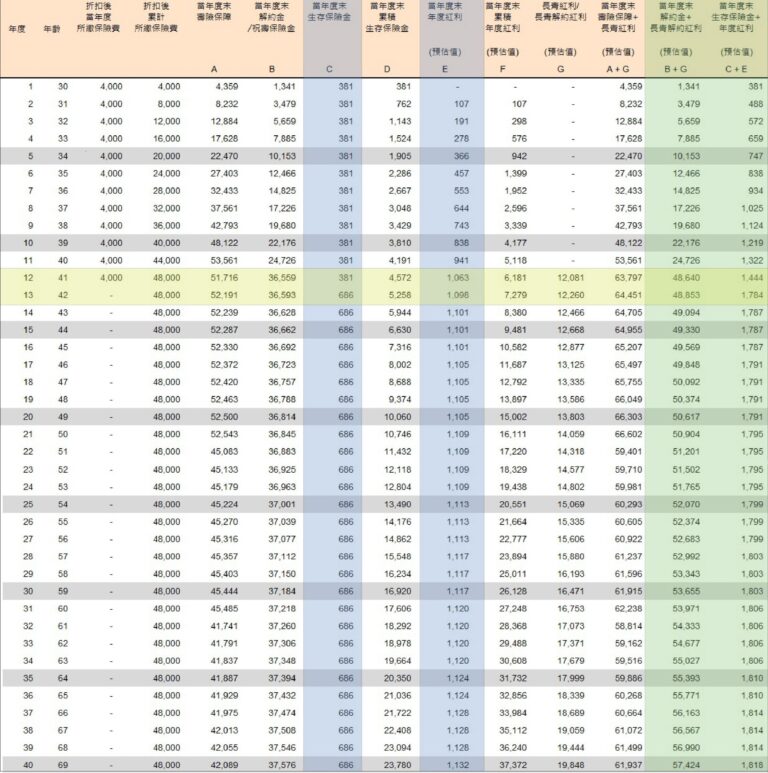

보험과 토지행정을 통해 우리는 자산을 늘리고 세금 자원을 확보할 수 있습니다.

보험과 토지 계획을 통해 세금 자원을 미리 확보하고, 자산을 증식하며, 후손들이 상속세를 감당할 수 없어 상속을 포기하는 상황을 피할 수 있습니다. 보험금 청구는 세금 면제 혜택을 받을 수 있으며, 부동산 처분은 취득 연도 및 가치 상승 가능성에 따라 직접 상속, 증여 또는 매각 상속 등 다양한 방법을 통해 최적의 절세 효과를 얻을 수 있습니다. 연령, 기존 보험 증권, 부동산 유형 등을 고려하여 정확한 계획을 수립하면 상속을 더욱 안전하게 하고 노후의 걱정을 덜 수 있습니다.